Q2财报季接近尾声 , 上市公司陆续公布了各自的经营业绩 , 作为新经济形势下重要推手的互联网企业大多表现抢眼 。这其中 , 反映本地生活服务行业复苏“晴雨表”的美团更是备受关注 。

8月21日 , 美团点评发布了新一季的财报 。财报显示 , 公司2020年Q2营收247.2亿元 , 上年同期为227亿元 , 同比增长8.9;净利润22.1亿元 , 去年同期为8.76亿元 , 同比增长152.4% 。

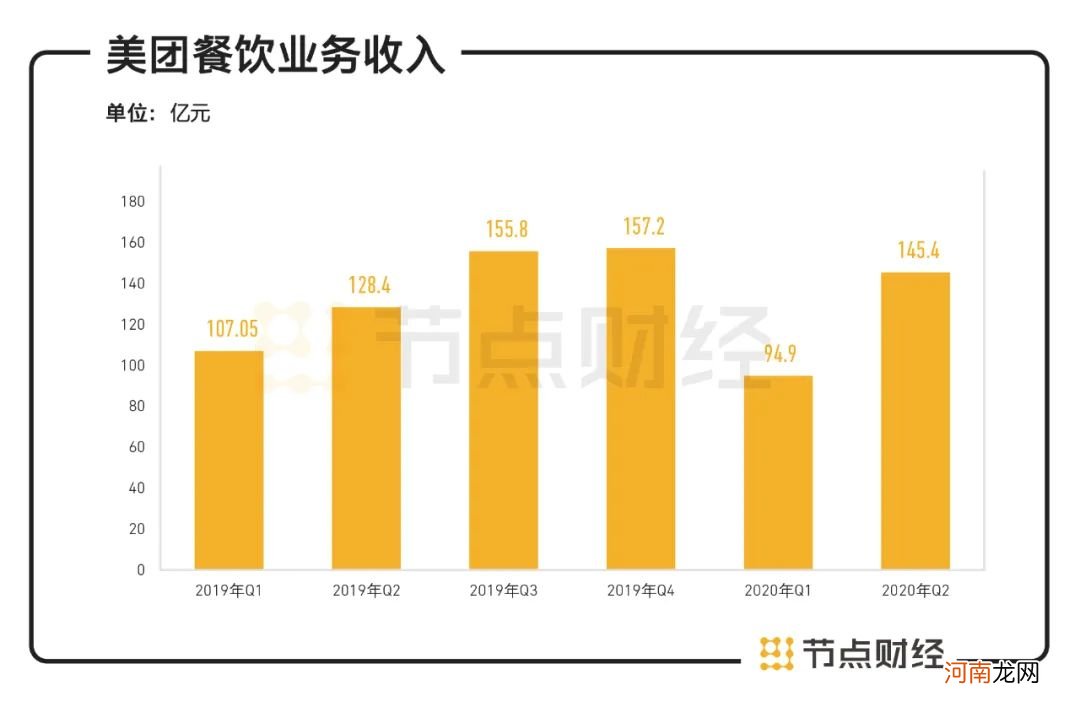

具体到三大业务板块 , 美团餐饮外卖收入达到145.4亿元 , 同比增长13.2%;到店、酒店及旅游业务收入达到45.4亿元 , 同比下降13.4%;新业务及其他收入达到56.3亿元 , 同比增长22.1% 。

透过财报可以看出 , 经历了“艰难”的H1 , 美团已经逐渐走出疫情的阴霾 , 作为基本盘的餐饮外卖业务是拉动其业绩回暖的主要因素 。与此同时 , 生鲜零售等新业务仍处于场景探索之中 , 扮演公司“利润牛”角色的酒旅业务还没能真正摆脱疫情的影响 。

对于美团来说 , 尽管给外界传递出强烈的复苏信号 , 但这并不意味着已经顺利脱险 , 公司除了要应对依然长期存在的疫情挑战外 , 还需处理好与商家、骑手、用户之间的利益矛盾 。并且 , 一向“不设边界”的美团因树敌众多 , 也将卷入更激烈的竞争之中 。

餐饮外卖业务逐渐复苏 到店酒旅仍难回血

疫情之下 , 线下餐饮业遭受重创 , 活跃商家减少、用户消费次数降低 , 也使得O2O场景下的美团在一季度出现大幅下降 。

但危机同时也是一把双刃剑 。疫情期间 , 由于用户和商家纷纷从线下转移到线上 , 餐饮行业数字化的需求突然加快 , 美团借此机会强化数字化合作推动了本地生活服务的发展 , 其餐饮业务也在二季度迅速得以改善 。

财报显示 , 二季度美团餐饮业务实现营收145亿元 , 增速达到13%;利润同比提升65.7%至13亿元;餐饮交易总额更是同比增长16.9%至1088亿元 , 日均交易量同比增长6.9%至2450万单 。这一成绩 , 已经超出了大多数人的预期 。

文章插图

数据来源:财报

从供给的角度来讲 , 商家规模决定了平台的上限 。值得一提的是 , 二季度美团的商家规模创新高 , 其中品牌商家增长显著 , 同比增长超过110% 。伴随着大量优质商家的入驻 , 平台也吸引了更多的用户 , 截至2020年6月底 , 美团交易用户达4.573亿 , 同比增长8.2% 。

尽管增速不如之前 , 但总的来说 , 疫情对美团的影响在二季度已经在持续减弱 。要知道 , 在疫情最严重的一季度 , 美团餐饮外卖业务收入同比减少11.4%至95亿元人民币 , 日均订单量也同比下跌18.2%至1510万笔 。

餐饮外卖业务利空出尽 , 但到店、酒旅业务却并没有这么幸运 。Q2季度 , 由于疫情的剧烈冲击 , 该业务块的恢复速度较为缓慢 , 并且目前仍面临挑战 。

财报显示 , 2020年Q2 , 美团国内酒店的间夜量同比下降17%至7800万 。受此等因素的影响 , 平台到店、酒旅业务的营收较去年同期下降13.4%至45.4亿元 , 经营溢利同比下降11.9%至19亿元 。

- 美团小米为何疯涨?A股明星基金重金南下扫货 港股科技龙头还能疯几时?

- 疫情给我们带来的影响及应对策略

- 京东回来了,拼多多还香吗?

- 五粮液能赶超茅台么?

- 穿越疫情高速扩张,这个行业正成为创业投资的焦点

- 美团财报里的“本地生活消费复苏”

- 怒喵科技发布新品牌NOWIRE进军TWS 领域,获真格、美团龙珠资本天使+轮融资

- B站发布二季度财报:营收26.2亿元创历史新高,同比增长70%

- 小米Q2超预期财报后隐藏的“软实力”

- 哔哩哔哩发布2020年Q2财报:营收26.2亿元创历史新高,同比增长70%