招股书显示,2017年、2018年、2019年,蚂蚁集团向其他关联方提供服务收取的关联交易金额分别为19.62亿元、18.01亿元、29.22亿元 。其中,与众安保险的关联交易金额为4.45亿元、4.98亿元、10.88亿元,分别占总金额的22.68%、27.65%、37.23%,比例逐渐增大 。

投资众安保险之后,蚂蚁又在保险领域有两个重要动作:2015年4月,成立蚂蚁胜信(蚂蚁胜信(上海)信息技术有限公司),主要提供保险相关技术服务;2015年9月、2016年7月,两次投资国泰保险(国泰财产保险有限责任公司),成为其控股股东 。

这两家公司也成为当前蚂蚁集团保险科技平台的重要支撑 。特别是国泰保险,在蚂蚁保险科技平台促成的518亿元保费及分摊金额中,约9%(合46.62亿元)均由其承担 。

文章插图

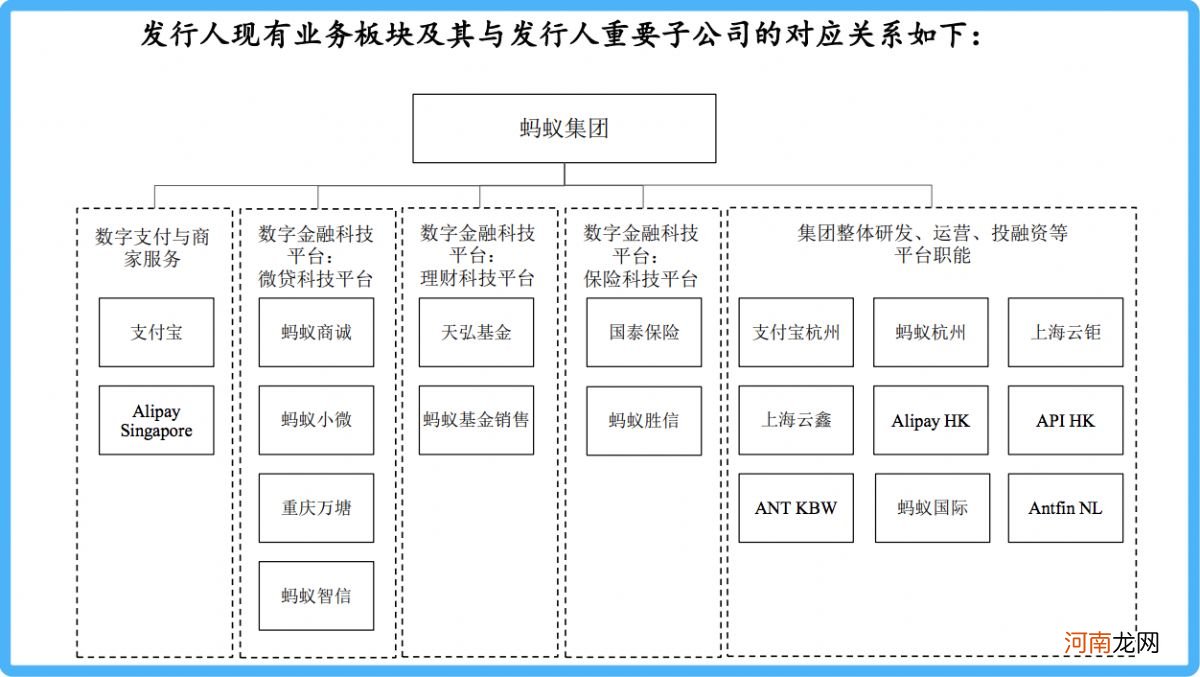

蚂蚁集团业务板块重要子公司一览(图片来源:蚂蚁集团招股书)

区别于传统保险公司先自主设计产品再销售的路径,蚂蚁的保险业务是先发现用户需求,再与保险公司合作设计产品,并提供在线平台对外发售,同时提供数据与技术的支持 。

直到2017年7月,蚂蚁通过全资控股公司——杭州保进保险代理有限公司,获得保监会同意经营保险代理业务 。这也就意味着,蚂蚁终于获得了一张保险代理牌照 。

至此,蚂蚁旗下保险业务涵盖自营保险、保险代理、保险经纪等 。而保险合作伙伴主要基于其平台促成的保费及分摊金额,向公司支付技术服务费 。

文章插图

蚂蚁集团向保险合作伙伴提供的服务 来源:招股书

利用流量和场景优势,蚂蚁在保险领域形成了纵深发展的“盟国模式”,可提供保险产品超2000种 。

2017年5月,蚂蚁保险“掌门人”尹铭曾在内部邮件中表示,公司保险平台的定位已经越来越清晰,“蚂蚁金服不为卖保险,蚂蚁会通过技术和科技助力保险公司,产出用户真正需要的产品和服务好用户,我们和保险公司一起互为生态 。”

而在上交所近期披露的首轮问询回复中,蚂蚁也明确表示,集团的数字金融科技业务定位于金融科技开放平台 。

根据披露的文件,蚂蚁持有保险牌照的控股子公司,在报告期内净收入合计占营业收入的比例不断下降 。2020年1-6月,该部分收入占营收比为2.22%,较上年同期的3.47%有所回落 。

文章插图

蚂蚁集团自营保险业务净收入(图片来源:上交所)

随着平台不断开放,蚂蚁保险科技平台促成的保费及分摊金额也在快速增加 。2017-2019年,该部分收入分别为92亿元、145亿元、375亿元,同比分别增长了57.6%、158.62%;而在截至2020年6月30日止12个月内,这一数字更是高达518亿元,远超一众传统人身险公司和财产保险公司 。

蚂蚁保险的对手们

蚂蚁在互联网保险的布局只是一个代表性案例 。近年来,中国互联网保险行业呈现快速发展趋势,无论是互联网企业,还是传统保险公司,或是初创企业,均对该行业表示出了极大兴趣 。

平安证券在《保险行业深度报告:从蚂蚁金服看我国互联网保险的发展》中指出,2015年,全国互联网保费收入已达2234亿元,同比增长160.1%,占总保费收入比例已超9.2%;有超过110家保险公司开始经营互联网保险,占所有保险公司数量的七成以上 。

互联网保险的发展速度领先于监管的跟进速度 。直到2015年7月,《互联网保险监管暂行办法》的出台,行业才正式进入“规范监管时代” 。

- 从智能耳机发布,看小度的边界与潜力

- 保姆

- 宝宝的睡姿看智商 从宝宝睡姿看聪不聪明

- 双簧管和单簧管的区别

- 前女友的50种死法歌词翻译起底 神曲作者Train乐队介绍

- 贾元春的晋升之路,如何从默默无闻的女史,晋升风光的贤德妃?

- 古人吃完饭丢下碎银子就走,为啥小二从不数钱?

- 映客要重回直播C位?

- 我们的爱丁雪扮演者是谁 童蕾个人资料演过的电视剧介绍

- 不喜欢抽烟却爱上了烟