蚂蚁保险的“危”与“机”

从当前发展程度来看,我国互联网保险行业仍有较大市场潜力 。

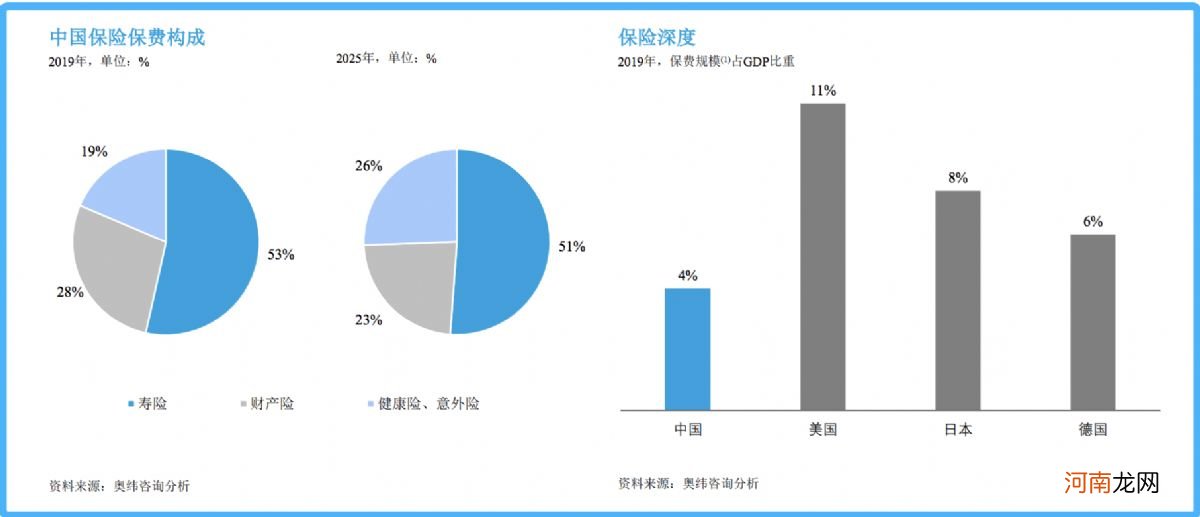

奥纬咨询分析的数据显示,2019年中国保险保费规模达4.3万亿元,预计到2021年将达到5万亿元,2025年将攀升至8.6万亿元;其中,2019年中国在线保费规模达到0.3万亿元,在数字化技术的驱动下,预计在2025年可达到1.9 万亿元的规模,相较于超8亿万的市场占比仍然较小 。

而就保费深度来看,2019年,中国仅为4%,远低于美国(11%)、日本(8%)和德国(6%) 。这也就意味着,中国互联网保险未来有极大想象空间 。

文章插图

中国保险保费构成及保险深度(图片来源:招股书)

如果将互联网保险业的发展看作是一场马拉松,经过了热闹的开局和监管的调整后,企业可持续发展的耐力或将成为最终获胜的关键 。

易观分析金融行业分析师陈毛川认为,未来互联网保险行业竞争的关键在于四个方面:线上用户资产、产品创新、场景和科技 。

“对于互联网保险行业而言,线上用户资产和产品创新尤为重要 。如果产品不够好,无论营销多好、用户资源再多,也满足不了用户需求 。”陈毛川强调,企业除了要有用户流量,还应该努力创新产品,“结合场景售卖,效率可能更高” 。

至于技术,则是一个隐形考核点 。如果技术应用不到位,比如,对用户数据挖掘深度和广度不足,就会影响前端产品营销策略和用户服务质量 。

具体到蚂蚁,其最大的优势就是活跃用户多,支付宝App已经连接了中国超过10亿用户 。其次,技术水平方面,蚂蚁本身就是一家创新型科技企业,截至2020年6月30日,技术人员已达10646人,占全体员工总数的64% 。技术水平有了保障后,企业也能降低运营成本,形成规模效应 。

文章插图

蚂蚁集团部分员工结构(图片来源:招股书)

但在发展互联网保险业务的时候,监管红线始终是悬在企业头顶的达摩克利斯之剑 。稍有不慎,即有可能陷入危机 。

在蚂蚁集团公布的招股书中,关于风险因素的描述高达38页,涉及业务、财务、技术基础设施与知识产权、管理与内控相关等七大类,而法律与监管相关风险被放在了仅次于业务风险的第二位置 。

其中特别提到,保险行业受到严格监管,监管体制在不断演变 。由于互联网保险行业在中国快速发展,银保监会在近几年加大了对该行业的监管力度,并不断颁布和实施新的法律、法规和监管要求 。因此,有关监管环境以及保险行业相关的法律法规的解读和具体执行存在发生变化的不确定性 。

之所以如此重视监管,与互联网保险的产品特点有关 。作为创新业务,稍有不慎就可能出现漏洞 。

2018年10月,由蚂蚁保险、芝麻信用、信美相互联合推出的“相互保”产品上线 。仅仅三天,用户数突破330万,八天突破1000万,成为了互联网保险的一个“爆款” 。

一个月后,信美人寿即被监管部门约谈,被指涉嫌违规 。直到“相互保”改名“相互宝”后,才重新上线 。

虽然只有一字之差,但产品意义已经大不相同 。据悉,保险行业有一种“相互保险”的种类,如果用“相互保”的名字则会被看作是该种保险 。但这款产品涉嫌存在未按照规定使用经备案的保险条款和费率、销售过程中存在误导性宣传、信息披露不充分等问题,不得不被下线 。

重新改名后的“相互宝”则弱化了保险属性,增强了“公益属性” 。用户加入“相互宝”,可以先享保障后参与费用分摊,一人生病大家出钱 。

- 从智能耳机发布,看小度的边界与潜力

- 保姆

- 宝宝的睡姿看智商 从宝宝睡姿看聪不聪明

- 双簧管和单簧管的区别

- 前女友的50种死法歌词翻译起底 神曲作者Train乐队介绍

- 贾元春的晋升之路,如何从默默无闻的女史,晋升风光的贤德妃?

- 古人吃完饭丢下碎银子就走,为啥小二从不数钱?

- 映客要重回直播C位?

- 我们的爱丁雪扮演者是谁 童蕾个人资料演过的电视剧介绍

- 不喜欢抽烟却爱上了烟