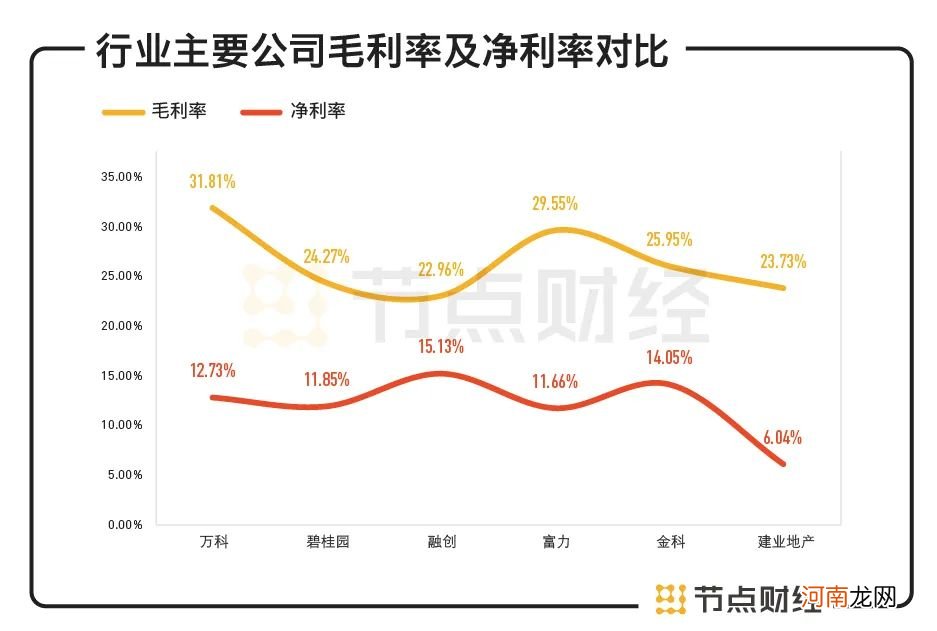

和行业同仁相比,建业地产的毛、净利率也处于低位,尤其是净利率水平,分别比头部房企万科、碧桂园、融创落后6.69%、5.81%、9.09%,且毛、净利率两条线的距离较远,说明期间费用对净利润的侵蚀较大 。

文章插图

数据来源:建业地产财报

作为体现企业盈利能力,也是投资者进行内在价值研判的重要指标,建业地产不断下行的毛利率和净利率在一定程度上反映出其后续发展面临挑战 。而在这种情况下,控制好负债就尤为重要 。

/02/

债务问题 胡葆森可能最为关心

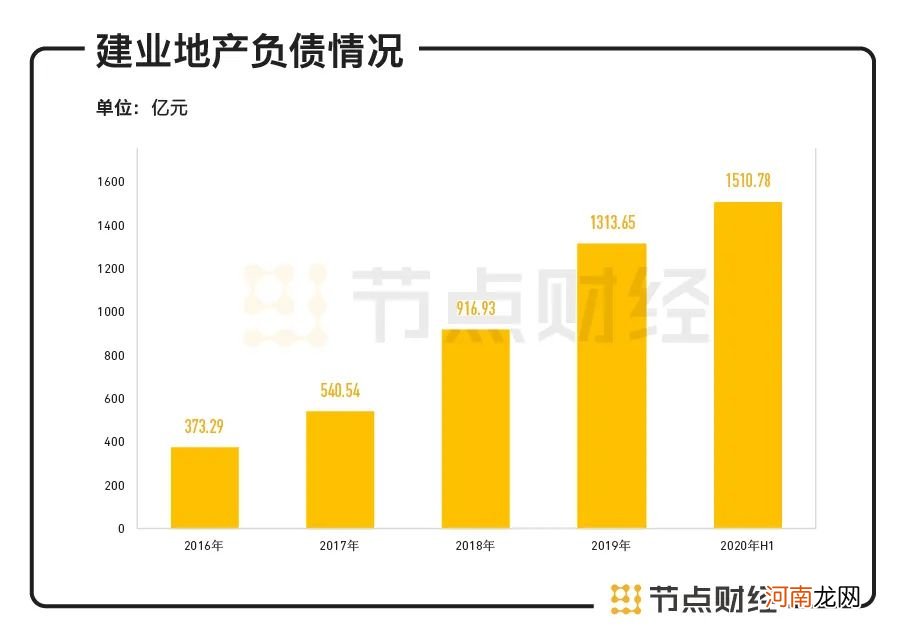

自2016年开启高速增长以来,建业地产的负债水平不断走高 。

2016-2019年,建业地产的负债总额分别为373.29亿元、540.54亿元、916.93亿元、1313.65亿元,对应的资产负债率为84.21%、86.45%、89.93%、91.25% 。净负债率保持在60%左右,分别为65.4%、50.8%、55%和64.2%,主要系公司现金不断增长,从2016的111.81亿元涨至2019年的307.85亿元,以及非控股权益增加,压低了净负债率 。

截至2020年6月末,建业地产总负债1510.78亿元,较上年末增加197.12%;净负债率和资产负债率分别为76.9%、92.03%,分别较上年末提升12.7个百分点,0.78个百分点 。

文章插图

数据来源:建业地产财报

总负债规模扩大的同时,建业地产的有息负债也在同步增加 。2016-2019年末,建业地产的有息负债增长曲线是143.56亿元、155.84亿元、198.51亿元和314.91亿元 。2020年中期为363.21亿元,较2019年同期增加超100亿元 。

出来借总是要还的,有息负债带来的直观影响就是借贷利息支出增加,2020年上半年建业地产的融资成本大幅增长60.6%,由上年同期的2.30亿元上升3.70亿元 。

而在有息负债中,短期借款又占了较大比例 。据财报显示,截至上半年末,建业地产包括银行借款、其他借款、公司债券、优先票据在内的一年内的短期借款为194.22亿元,占有息负债的比例为53.47%,如果把1-2年的负债也纳入,那么占比进一步接近70%,资金需求不小 。

节点财经注意到,于报告期末,建业地产拥有现金、现金等价物及受限制银行存款的总值约为317.70亿元,足以覆盖1年内到期债务,短期偿债压力不大 。但作为重资金、重资产行业,现金多需要留作日常运营,还债主要还是走发债渠道 。

今年年初以来,建业地产共发行了四次美元优先票据,票面利率介于6.875%-7.76%,合计新发12亿美元,用途均为债务再融资 。

值得一提的是,今年3月中下旬以来,随着国内流动性宽松,审批发行加速,房企发债利率进入下降通道,不少房企均下调了已发行债券票面利率,如万科下调五年期“17万科01”公司债券票面利率,在存续期的第3年末,调整存续期后2年的票面利率为1.90%;华夏幸福将24.75亿元的“18华夏03”利率由7.15%降至4.4% 。

反观建业地产,融资成本不降反升,6月9日公告的4亿美元债利率达到7.65%,较前两次有明显上升,并且上半年的三次发债均有折价发行,真实资金成本或还要更高 。

一般来说,房企融资利率和评级的高低息息相关 。6月7日,惠誉授予建业地产股份拟发行高级美元票据“BB-”评级(根据信用评级等级的划分,BB为短期债务支付能力和长期债务偿还能力较弱,违约风险较高),这也从侧面反映出建业地产财务结构还需加强 。

/03/

“河南王”欲走出河南

与一众房企不同,建业地产一直坚持“省域化”的发展策略,早在2014年,胡葆森就曾表示:“河南有1亿多人口,120个县级以上城市,只要我们能占到市场份额的10%以上,就有干不完的活,赚不完的钱 。”

- 天猫搅局房地产:让天下没有难卖的房子

- 投资界24h|字节跳动决定不卖TikTok了,天猫搅局房地产,黑蚁资本美元基金首期交割完成

- 房价如葱的谣言,可以休矣

- 富途任地产SaaS“一哥”明源云承销商,「富途打新百亿俱乐部」再添一员

- A股车企半年报连环雷炸响!破产、卖房子、卖口罩 能咸鱼翻身吗?

- 银保监会:房地产金融化、泡沫化倾向得到有效遏制

- “最难”半年报!24家影视公司19家亏损 救命钱来自这里

- 2020年半年报收官 一图速览各行业估值变化

- 净利同比骤降889亿 银行迎来最“难”时刻!来看36份半年报详解

- 新三板日报:半年报披露收官!51家公司净利超亿元 神州优车被强制摘牌