新东方在线2020财年年报显示,公司年总收入为10.81亿元,同比增长17.6%,净亏损7.58亿元,亏损进一步扩大 。通过中报和年报计算,新东方在线2020财年Q3-Q4总收入在5.13亿元,同比增长16.32% 。

网易有道公布2020年Q2(4-6月)财报显示,公司净收入达6.2亿元人民币,同比增长93.1%,净亏损为2.58亿元 。

尽管由于财季设定方式不同,几大公司最新财报对应的月份不完全相同,不过从已有数据和收入增速估算,跟谁学收入或已超越曾经赛道第一的学而思网校 。

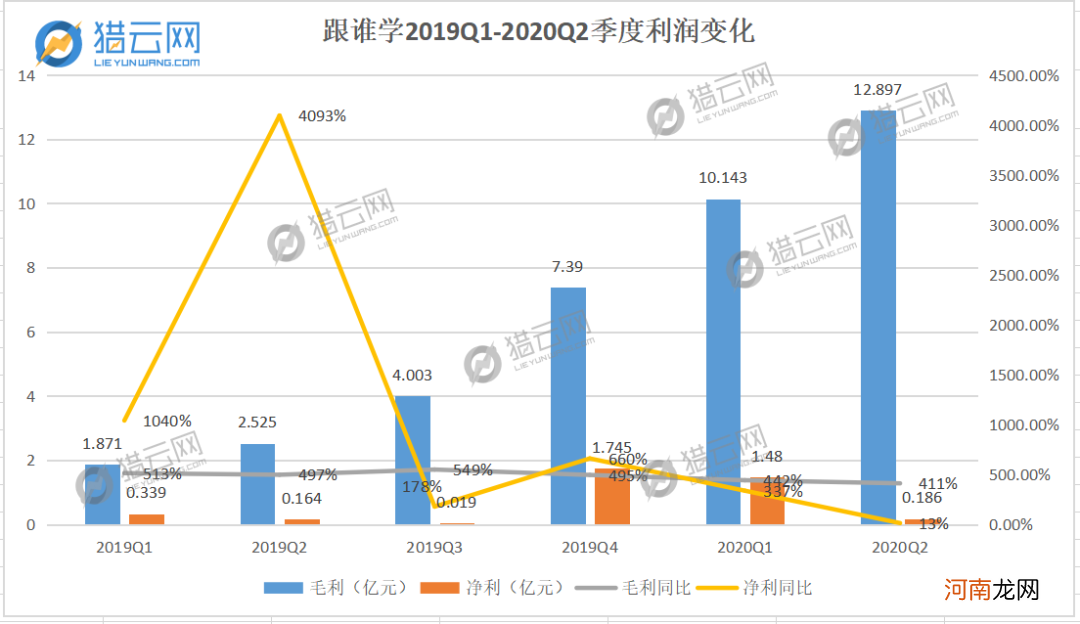

之所以在其他同行亏损的情况下,跟谁学仍能保持盈利的最大差异除获客成本外,则是在于其超高的毛利 。

从毛利率来看,跟谁学Q3毛利率约78%,而从新东方在线2019半年报及财年的毛利率推算毛利率在65%左右,网易有道Q2 的毛利率则为45% 。自此看来跟谁学的毛利率是远远高于同行的,这也是其被做空机构死盯的重要原因 。

做空机构香橼创始人Andrew Left表示,“跟谁学向美国证券交易委员会(SEC)报告的财务状况太好了,令人难以置信 。他们的效率绝不比好未来或新东方高10倍 。”

然而跟谁学的高毛利可能要保持不住了 。近来为争夺疫情期间的流量,二季度跟谁学首度开启了品牌推广活动,同一些电视节目进行了合作,比如《极限挑战》,《中国好声音》,以及爱奇艺的自制节目《亲爱的小课桌》 。随着其营业费用的不断增大,其运营利润率开始逐步下降,本季度甚至出现了运营亏损 。

对此跟谁学CFO沈楠在财报电话会上解释,对公司营业利润率变化影响最大的就是营销费用的季节性波动 。本季度季度营业出现亏损背后的原因,主要是由于第二季度提前为暑假进行投放所致 。如公司自5月底至6月份的流量投放所取得的销售线索,对应的促销课基本安排在7月份和8月份,意味着这部分费用会被记在第二季度,而它们的所产生的现金收入会在第三季度进账而收入会在第三和第四季度被确认 。

文章插图

然而,从上市以来跟谁学的利润变化情况来看,其毛利的增长率在逐渐下降 。Q2的净利润更是直接降至1860万元,同比仅增长13%,环比上季度1.5亿的盈利更是惨淡,只能说勉强实现了盈利 。

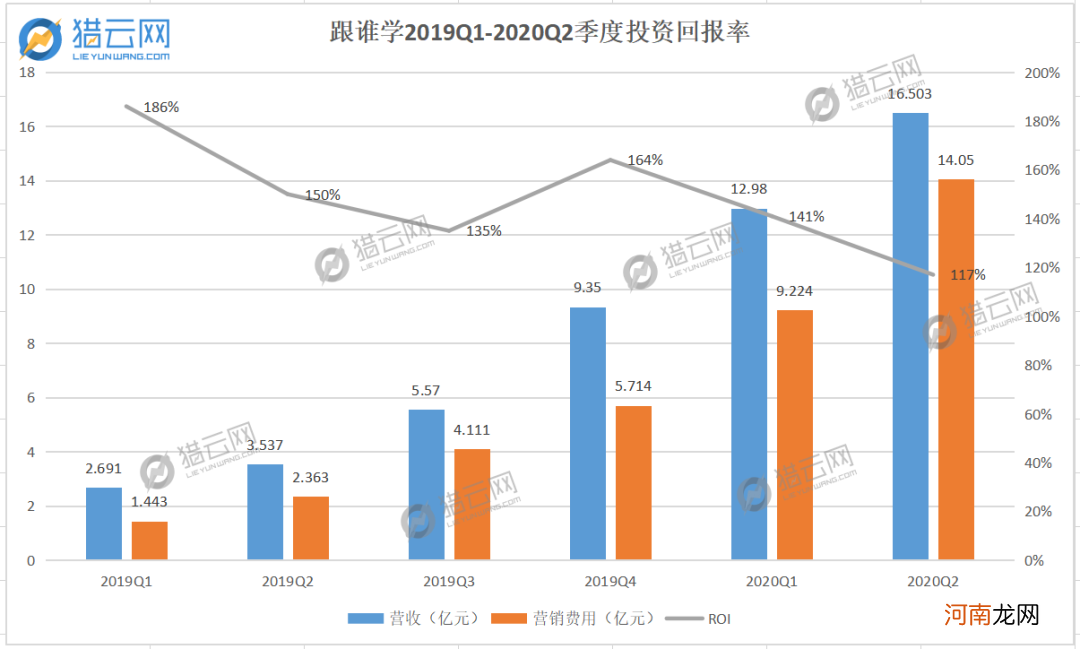

以营收与营业费用比,粗略估计投资回报率(ROI),可以看出跟谁学逐渐加大投放后的投资回报率大幅下降,获客成本大幅上升 。跟谁学一直引以为傲的自有流量池作用似乎在减小,一旦开始依靠投放获客模式,利润下降成为必然趋势 。

文章插图

前新东方在线COO潘欣在跟谁学发布2020年Q1时,就表示“当自有流量池占比越来越小时,跟谁学很难在强竞争下保持盈利状态”,并预计跟谁学在两三个季度后会出现亏损 。

全年执行盈利性增长战略目前,跟谁学有数百名资深主讲,超1万名辅导老师 。同时跟谁学在二季度在郑州、武汉等13座城市设立了14个运营中心,在承担辅导老师基地功能外,也担任着一些本地化教研教学工作,探索本地个性化课程 。

据透露,跟谁学已经连续5个季度招生中有超过一半的学生来自中小城市等低线市场 。今年高考学员中,跟谁学三四线以下城市的学员占比在64% 。

其Q2财报中也显示出了主营业务成本的高增长,达到3.607亿元,较去年同期的1.012亿元,增长256.4%,主要由于主讲老师和辅导老师薪酬、教材成本、租金费用以及服务器和带宽成本的增加 。

在获客方面,除了品牌投放,跟谁学还以9元低价课进行推广,并相信一次可以帮助公司降低获客成本 。

- 创造机会快乐学习

- 孩子鼻子不通气怎么办 有几个“通气”小妙招家长要学会

- 「柏捷学」名字吉凶运势_「柏捷学」姓名含义详解

- 附教学反思 中班安全活动教案:不玩火教案

- 中班科学活动舞台灯光师教案反思

- 小班数学活动教案:拼图形教案

- 小班科学什么不见了教案反思

- 幼儿园存30万当VIP学生由幼儿园任意使用

- 学声乐的大学 大学声乐系都学什么

- 零基础先学厚涂还是平涂