文章插图

地产金融严监管态势继续

监管层面 , 房地产金融仍维持“严监管”态势 。此前 , 银保监会表示开展30多个重点城市房地产贷款专项检查 , 住建部和央行也发布房地产企业融资“三道红线”要求 。

【监管要求大型银行控制房贷规模 多家大行新增涉房贷款占比降至30%以下】9月14日 , 银保监会银行检查局副局长朱彤在新闻通气会上表示 , “房住不炒”政策得到有效贯彻 。持续开展30多个重点城市房地产贷款专项检查 , 压缩对杠杆率过高、财务负担过重房企的过度授信 , 加大对“首付贷”、消费贷资金流入房市的查处力度 , 引导银行资金重点支持棚户区改造等保障性民生工程和居民合理自住购房需求 。保障性安居工程贷款余额稳步增长 , 房地产金融化泡沫化倾向得到有效遏制 , 助推房地产民生属性逐步回归 。

7月24日 , 国务院在深圳召开房地产工作座谈会 , 提出房地产信贷要“稳住存量、严控增量” , 并首次提出建立“房地产金融审慎管理制度” , “房地产金融”监控上升到了制度层面 。

8月20日 , 住房城乡建设部、人民银行联合召开房地产企业座谈会 , 形成了重点房地产企业资金监测和融资管理规则 , 也就是业界所谓的“三道红线”新规 , 即剔除预收款后的资产负债率大于70% , 净负债率大于100% , 现金短债比小于1倍不得融资 。除了三条红线 , 拿地销售比不高于40% , 连续3年经营性现金流为负 , 需要对拿地资金来源等做出解释 。

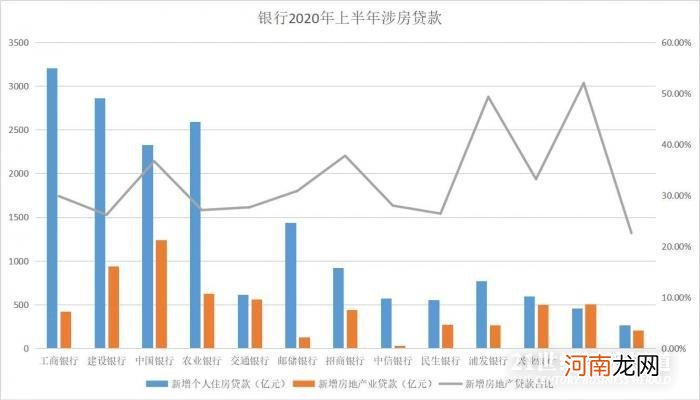

银行授信政策如何调整

梳理各家银行2020年半年度报告 , 其对房地产金融有所调整 。详情如下:

工商银行:继续强化房地产行业分类管理 , 商业性房地产领域进一步加强城市分类管理 , 重点支持符合调控政策导向的刚需普通商品住房项目 , 积极稳妥推进商业性租赁住房融资;强化保障性住房领域政策合规管理 , 从严控制商用房开发融资和商业性棚户区改造融资 , 审慎把握房地产并购融资 。

建设银行:积极落实国家房地产调控政策要求 , 严格执行差别化住房信贷政策 , 通过大数据分析、风险预警模型等手段 , 优选贷款投放的区域、合作企业、合作楼盘和客户 , 支持居民家庭合理住房需求 。深入推进住房租赁战略 。三大战略之一的住房租赁战略:深化住房租赁综合服务平台应用 , 提升平台活跃度 , 为政府监管、公租房管理、市场化房源交易等提供更好服务 。截至6月末 , 住房租赁综合服务平台累计上线房源超过2300万套 , 注册用户2310万 。与广州、杭州、济南等11个试点城市签署发展政策性租赁住房战略合作协议 , 向试点城市提供包括金融产品支持、房源筹集运营、信息系统支撑等一揽子的综合服务 。以旗下建信住房为载体 , 积极开展存房业务 , 盘活社会存量闲置房源 , 加大社会租赁房源供给 。创新金融服务 , 扶持租赁企业规模化、专业化发展 , 保障房东和租客的权益 , 维护租赁市场平稳运行 。积极参与国内首批住房租赁企业股权交易服务试点 , 探索为住房租赁企业获得权益性融资的新模式 。

中国银行:严格落实国家房地产行业调控政策 , 执行差异化个人住房贷款政策 , 重点支持居民家庭首套自住性购房需求 。

- 微信卖保险将受限!互联网保险监管办法出炉 非保机构“擦边球”设五条红线

- 涉房类贷款监管再趋严 个人住房按揭贷款额度收紧

- 孩子有不合理要求怎么办呢

- 强生被罚商品仍有售 客服坚称符合监管要求

- 对着公告竟把研报写错 这家券商被监管点名!为何研报频遭打脸?

- 始料不及!监管出手:两大炒家被限制交易 什么信号?妖风该停了?

- 家里没人爸爸要了我 满足老爸的要求

- 宝宝有无理要求父母怎样应对

- 成都房企捂盘16年突然被禁融资 “隐晦”监管文件到底惩罚了谁?

- 东郊到家可不可以提特殊要求