_原题为:外包催收是个难题 个人信息保护的边界在哪里?

摘要【外包催收是个难题 个人信息保护的边界在哪里?】招商银行催收过世客户欠款一事 , 目前当事双方均有进一步说明 。针对袁启聪反映的情况 , 招商银行11月16日作出回应 。招商银行向采访人员提供的一份《关于袁先生反馈我行服务体验问题的说明》中表示:“经查核 , 我行信用卡中心委托第三方公司处置账务问题的流程合法合规 , 不存在泄露客户信息的情况 。”(上海证券报)

文章插图

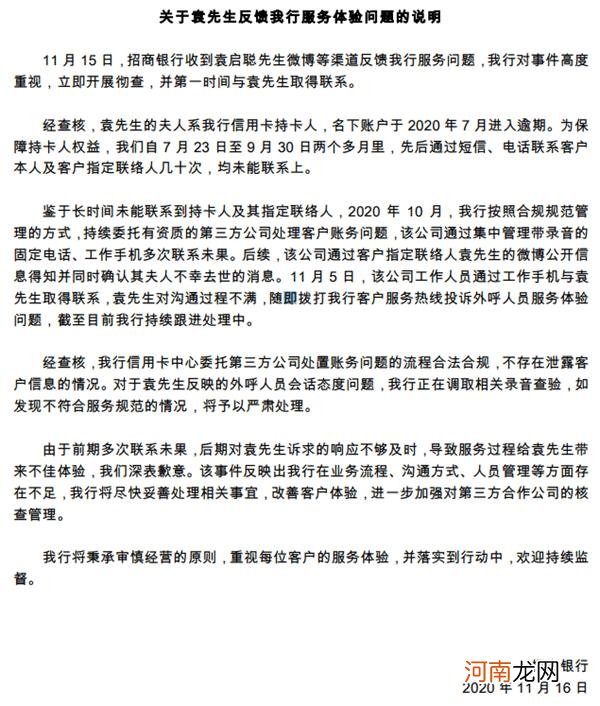

招商银行催收过世客户欠款一事 , 目前当事双方均有进一步说明 。

此前报道请查看《妻子刚去世 , 丈夫就被“催收公司”电话讨债!是银行泄密家庭信息 , 还是骗子横行?》 。

针对袁启聪反映的情况 , 招商银行11月16日作出回应 。招商银行向采访人员提供的一份《关于袁先生反馈我行服务体验问题的说明》中表示:“经查核 , 我行信用卡中心委托第三方公司处置账务问题的流程合法合规 , 不存在泄露客户信息的情况 。”

【外包催收是个难题 个人信息保护的边界在哪里?】

文章插图

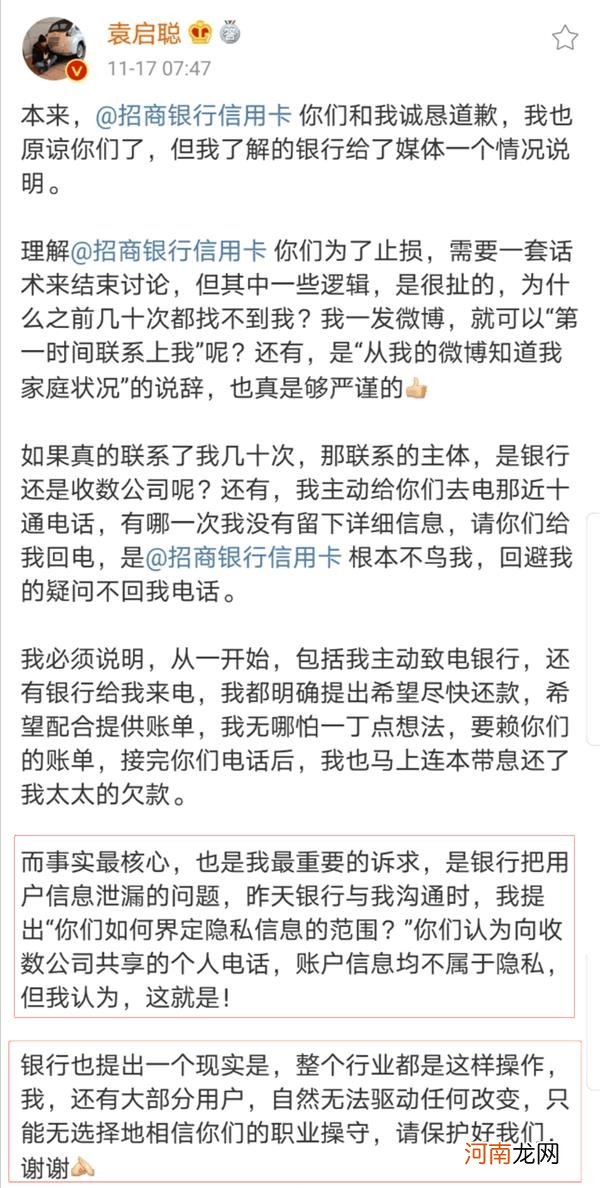

11月17日 , 袁启聪针对招商银行回应作出说明 , 其中他向招行提出质疑:“如何界定隐私信息的范围?”

他进一步表示:“你们认为向收数公司共享的个人电话 , 账户信息均不属于隐私 , 但我认为 , 这就是!”

据他说 , “银行也提出一个现实是 , 整个行业都是这样操作” 。

文章插图

如今 , 公众越来越注重个人隐私数据保护 , 银行向委托催收机构共享客户数据时 , 应该如何界定客户隐私信息的范围?采访人员就此问题联系招商银行 , 发稿前尚未得到该行回应 , 同时该行相关人士表示“目前客服和用户在沟通中” 。

个人金融数据共享边界亟待厘清

在大数据和人工智能时代 , 个人信息保护成为金融机构安全保障义务的核心内容 。在信用卡催收外包管理中 , 金融机构进行数据共享时 , 个人信息保护的边界如何确定?

据悉 , 一般申请银行信用卡的协议书属于格式合同 , 申请人签署信用卡协议书或者相关合同时 , 其中会有针对催收的条款说明 。

采访人员摘录了部分银行的相关条款:

对于客户未在规定期限内归还贷款的 , 发卡行有权通过电话、信函、手机短信、电子邮件、面访或者司法渠道等方式自行或者委托第三方向客户直接催缴欠款 , 向客户提供给发卡行的联系人、近亲属及工作单位等要求代为转告 。

申请人自愿同意将其个人资料提供给银行及银行分支机构、下属子公司、与甲方有直接合作关系的服务机构、代理人、外包机构、相关资信机构等 。

若持卡人出现欠款逾期未还的 , 银行有权委托第三方机构进行催收 , 并将持卡人相关信息提供给委托机构 。

现实中 , 类似上述这样的条款细则 , 大部分信用卡申请人往往不会认真阅读或者一目十行的带过了 。那么申请人签字是否意味着知情、同意?

- 你的宝宝是个“小气鬼”吗?

- 冲调奶粉是个技术活 泡泡过多全赖你

- 磁州窑,价值超出想象

- 寻找SEO外包公司的三大误区

- 家庭是个共同体

- 网红经济会是个好生意吗?

- 10类令男人痴迷的怪女人

- 成功 更易眷顾快乐的孩子

- 送你一把幸福的钥匙

- 赵圆瑗的星座是什么 剖析赵圆瑗是个怎样的人