文章插图

文章插图

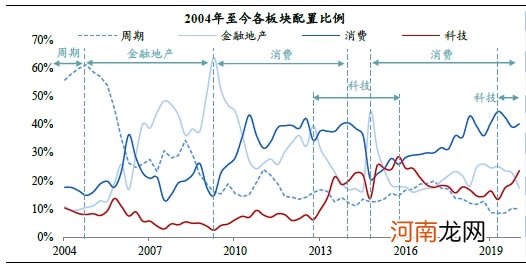

1、历史上六轮“抱团”回顾

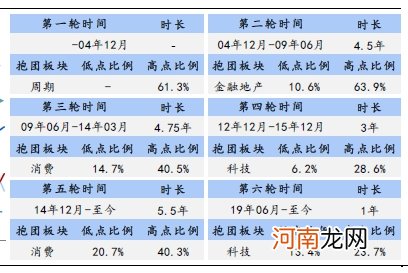

回顾A股历史,截止今日一共出现过六次“抱团”历程,期间或有交错:

1)-2004年12月,周期抱团,配置比例最高达61.3% 。2002年至2004年全球迎来商品大牛市,海外美联储放水、中国高速城镇化、地产周期启动,推动商品价格屡创新高,PPI从2002年1月-4.2%提升至2004年10月8.4%,期间铜价格增长100%,能源价格增长141%,铁矿价格增长29% 。

2)2004年12月至2009年6月,金融地产抱团,时长4.5年,配置比例从10.6%提升至63.9% 。2005年起,中工建交国有大行相继上市,券商行业进行市场化重组,“地产—货币”周期形成,2005-2009年社融增速分别为4.8%、42.3%、39.7%、17.0%、99.3%,金融地产龙头企业进入快速成长期 。

文章插图

文章插图

3)2009年6月至2014年3月,消费抱团,时长4.75年,配置比例从14.7%提升至40.5% 。2008年,政府大力刺激汽车消费,开展家电下乡,同时活跃的基建促成白酒景气周期 。类滞胀环境下,消费核心资产业绩又稳又好,格力净利润从09年29亿元增至14年142亿元,茅台则从43亿元增至154亿元 。

4)2012年12月至2015年12月,科技抱团,时长3年,配置比例从6.2%提升至28.6% 。此轮科技板块的抱团与行情,源于新一轮科技产业周期和资本市场政策放松,彼时诞生了一批移动互联网、消费电子领域的核心资产,例如苹果产业链指数上涨近400% 。

5)2014年12月至今,消费抱团,时长5.5年,配置比例从20.7%提升至40.3% 。消费中的食品饮料、家用电器、医药生物等细分行业,行业格局愈发清晰,核心资产投资价值进一步凸显,在外资大举流入的背景下,成为内外资机构争相配置的对象 。

6)2019年6月至今,科技抱团,时长1年,配置比例从13.4%提升至23.7% 。2019年下半年以来,科技制造行业迎来5G、新能源等新产业周期,国家对于创新支持亦达到前所未有的力度,科创板开板、创业板实施注册制、新三板精选层改革、再融资、重组等政策放开,形成风险偏好与基本面的双击 。

2、15年至今四次外部冲击,抱团表现更好还是更差?

对于外部冲击下的“抱团”行业和个股表现,一般存在两种观点:

观点一:外部冲击使抱团更加紧密,抱团行业和个股相对抗跌 。

观点二:筹码过于集中可能导致抱团行业和个股“多杀多” 。

回顾2015年至今“消费+科技”抱团的四次冲击,我们发现:

1)抗跌阶段:冲击初期,机构投资者偏向于逢低加仓,抱团个股往往相对抗跌 。

2)补跌阶段:冲击持续作用下,抱团可能有所松动,抱团个股出现补跌 。

3)反弹阶段:冲击结束,市场反弹,机构投资者普遍回补抱团板块,相应的,抱团个股在反弹中领跑 。全程来看,抱团个股总体具备超额收益 。

在面对三季度前后可能的外部冲击时,一方面谨慎防范冲击持续作用下,抱团个股可能出现的“多杀多”情况,另一方面坚守主线,消费和科技中的核心资产仍然是主要配置方向 。长期来看,科技成长进入向上通道的长周期,“大创新”板块是趋势性投资机会,投资“大创新”容易“赢得未来”,适合“以长打短” 。

1)第1次冲击:2015.6.15-2016.1.28,科技抱团,清理场外配资市场下跌 。

机构配置行为:2015年二季度末和三季度初,证监会清理场外配资,市场大幅下挫,但三季度期间基金仍然加仓科技,科技配置比重从24.1%升至28.6% 。

- 如何正确清洗男宝宝的外部生殖器

- 光伏“后浪”冲击硅片双寡头格局 大尺寸之争白热化

- 测试:哪种异性会令你奉献贞操?

- 行业龙头股价跌幅接近20% 冠脉支架冲击波未了

- 信用债违约对A股影响有限 冲击过后这些板块反弹力度更大

- 警惕新潮食物冲击宝宝健康

- 宝宝不生病的营养素

- 新潮食物冲击儿童健康

- 计算机外部设备包括哪些 计算机系统的外部设备包括那些

- 前所未有的冲击!行业巨头或惨亏390亿元!更有公司决定退出这个市场