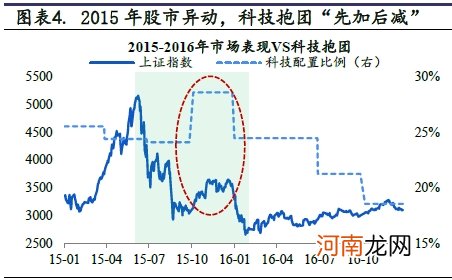

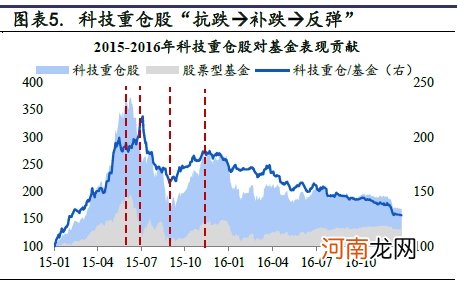

抗跌阶段:2015年6月15日至7月8日,初期机构投资者加仓,科技重仓股组合下跌29%,优于股票型基金整体跌幅39% 。

补跌阶段:7月8日至9月15日,科技重仓股开始补跌,跌幅34%,远高于股票型基金整体的10% 。

反弹阶段:9月15日至11月18日,科技重仓股领跑反弹,上涨64%,期间基金整体涨幅40% 。

文章插图

文章插图

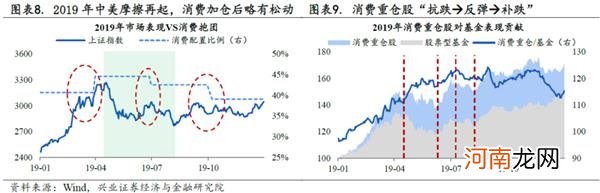

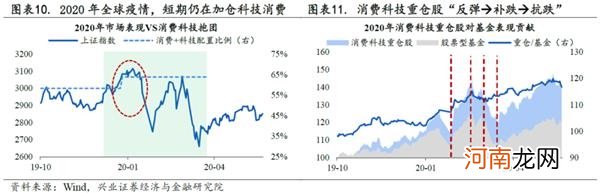

2)第2次冲击:2018.1.29-2019.1.3,消费抱团,中美摩擦首次带来大幅下跌 。

机构配置行为:2018年一季度,受中美摩擦冲击,市场持续下跌,基金仍在二季度加仓消费板块,配置比例从35.5%升至43% 。2019年一季度,大盘触底反弹,基金再度加仓消费,配置比例从36.1%升至40.7% 。

抗跌阶段:2018年1月29日至7月16日,消费板块逆势上扬,重仓股组合累计增幅23%,优于基金整体9%的下跌 。

补跌阶段:2018年7月16日至2019年1月3日,消费重仓股补跌,跌幅34%,跑输基金整体跌幅20% 。

反弹阶段:2019年1月3日至3月29日,消费板块领跑反弹,期间上涨46%,优于基金整体涨幅30% 。

文章插图

3)第3次冲击:2019.4.22-2019.8.7,消费抱团,中美摩擦再起带来市场下挫 。

机构配置行为:2019年二季度,中美摩擦再起市场受挫,基金对消费板块加仓,配置比例从40.7%升至44.7%,仓位在冲击后期有所松动 。

抗跌阶段:2019年4月22日至6月6日,市场下跌,消费重仓股小幅下跌8%,优于同期股票基金整体跌幅11% 。

反弹阶段:6月6日至7月2日,消费板块领跑反弹,消费重仓股上涨17%,高于基金整体涨幅11% 。

补跌阶段:7月2日至8月6日,消费板块补跌,跌幅6%,略高于基金整体跌幅4% 。

文章插图

4)第4次冲击:2020.1.14-2020.3.23,消费科技抱团,疫情冲击导致市场下跌 。

机构配置行为:2020年一季度,受疫情冲击,市场下跌,科技、消费板块配置比重分别从19.2%、39.1%增至23.7%、40.3% 。

反弹阶段:2月3日至2月25日,市场迅速反弹,消费科技重仓股期间涨幅27%,跑赢股票基金整体涨幅18% 。

补跌阶段:2月25至3月12日,消费与科技板块补跌,跌幅约10%,略高于基金整体跌幅7% 。

抗跌阶段:3月12日至3月23日,基金整体震荡下跌9%,同期,消费科技重仓股跌幅8%,略优于股票基金整体 。

文章插图

3、外部冲击会使得机构“抱团”解散么?

2004年至今六次“抱团”曾出现过4次真正的“抱团”解散,外部冲击从来不是抱团解散、风格切换的根本原因,中长期基本面趋势决定机构配置方向 。从定义来看,风格切换是指重仓板块下跌、低配板块抗跌或上涨,投资者卖出重仓板块、买入低配板块 。风格扩散是指低配板块补涨,投资者仍维持当前重仓板块不变 。

近期市场对于金融地产周期等低估值板块较为关注,我们认为,如果外部压力加大、出现震荡回调,出于低估值保护,金融地产周期等板块可能相对防御;如果市场震荡向上,金融地产周期的核心资产也有可能出现“扩散”,但并非“切换”,不会出现“卖茅台、宁德时代,买金融地产周期”的现象 。当前的“机构抱团”已非过去的“机构抱团”,A股一批优质核心资产脱颖而出,成为QE时代的“非卖品” 。长期趋势上,科技成长进入向上通道的长周期,“大创新”板块是趋势性投资机会,投资“大创新”容易“赢得未来”,适合“以长打短” 。

- 如何正确清洗男宝宝的外部生殖器

- 光伏“后浪”冲击硅片双寡头格局 大尺寸之争白热化

- 测试:哪种异性会令你奉献贞操?

- 行业龙头股价跌幅接近20% 冠脉支架冲击波未了

- 信用债违约对A股影响有限 冲击过后这些板块反弹力度更大

- 警惕新潮食物冲击宝宝健康

- 宝宝不生病的营养素

- 新潮食物冲击儿童健康

- 计算机外部设备包括哪些 计算机系统的外部设备包括那些

- 前所未有的冲击!行业巨头或惨亏390亿元!更有公司决定退出这个市场