文章插图

借款5.5万元,提前一次性交3300元手续费现金流状况

值得注意的是,不管是金融服务费还是贷款手续费都属于“灰色地带” 。此前,银保监会原非银部副主任庞雪峰曾表示,要进一步加强对经销商的管理,要求经销商不得以为汽车金融公司提供金融服务的名义收取费用,切实保护消费者合法权益 。

采访人员致电某国有大行咨询购车分期业务时,客服人员表示,购车人可以有手续费一次性缴纳或者按月缴纳两种选择 。但在采访人员走访的上述4S店中,销售人员均要求贷款购车人必须提前一次性缴纳手续费 。

分期付款的实际利率高于名义利率

除了“砍头息”以外,还有一个“猫腻”藏在还款方式上 。

在采访人员走访的4S店中,销售人员提供的贷款方案通常是先计算一个总利息后分摊到每个月,这种还款方式对于贷款购车人实际支付的总利息没有什么影响,但是会让实际利率高于名义利率 。

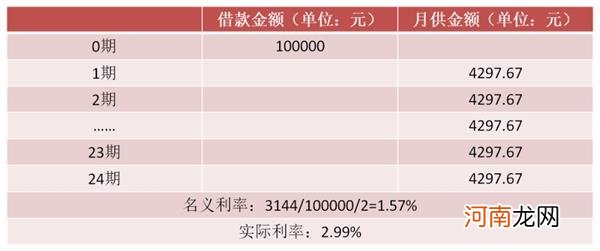

以某豪华品牌旗下的一款紧凑型车为例,这款车的总价是24.38万元,了解了4s店的贷款方案之后,刘岩想要贷款10万元,贷款期限为两年,贷款总利息为3144元,平摊到每个月后,本金+利息的月供金额为4298元 。以此计算,这笔贷款的年化名义利率就应该为1.57%(3144/100000/2) 。

但是按照IRR内部收益率计算公式来计算,这笔贷款的实际利率却可以达到2.99% 。

文章插图

10万元贷款分24期偿还现金流状况

《每日经济新闻》采访人员致电咨询了多家股份行和国有大行的车贷业务,发现其普遍的贷款名义利率在3%~6%不等,而汽车金融公司的利率水平要高于银行 。

就一家汽车金融公司为某豪华品牌旗下的一款紧凑型车的标准信贷金融方案来看,这款车的总价为21.37万元,选择首付30%也就是6.41万元,贷款金额为14.96万元,期限为两年,月供为7033.34元 。经过计算可得知这笔贷款的名义利率为6.42% 。

可以看到的是,银行和汽车金融公司的车贷利率都普遍高于4S店所提供给消费者的贷款利率,那么4S店为何可以将利率压到如此之低?除了上述所提到收取贷款手续费和在还款方式上“做手脚”以外,采访人员发现,4S店还可以通过其他的渠道来补足售车利润 。

超低利率的背后援手

尽管按照计算得出的实际利率高于4S店销售向消费者宣传的数值,但这一利率仍然合规,且低于银行车贷相关利率,为何4S店可以将车贷利率压得如此之低?

主机厂贴息是主要原因 。《每日经济新闻》采访人员从一家合资品牌汽车经销商内部拿到的资料显示,主机厂为提振销量,会根据销售策略对不同车型推出相应的汽车信贷贴息方案 。一般而言,单价越贵,主打车型的贴息幅度越高 。

以某款售价20万元左右的B级轿车为例,主机厂给出了8000元的贴息上限,即消费者贷款利息额≤8000元时,利息全部由主机厂承担,也就是所谓的“免息贷款” 。当贷款数额较大或还款期数较多,产生的利息>8000元时,消费者只用承担超过8000元部分的利息,即“低息贷款” 。

一位合资品牌销售公司内部人士告诉《每日经济新闻》采访人员,厂家选择给客户贴息主要是为了扩大销售量 。各厂家给予的金融分期政策,目的是为了让手中现金不足的客户能够提前购买车辆,降低客户购车成本 。

“贴息的确会增加企业成本,其中的成本核算特别复杂,但企业承担了用户成本是一定的 。”上述合资品牌销售公司内部人士说 。

不仅如此,主机厂对经销商的金融渗透率也有相应的考核 。“厂家每年都会给我们4S店下达一个分期的指标,一年必须完成一定数额的订单,才会给予相应奖励 。所以说,4S店通过价格优惠政策,引导客户去做分期,这也算是所有4S店的一个宗旨吧 。”一位豪华品牌4S店销售顾问介绍称,这也是消费者选择全款买车优惠幅度一般小于贷款买车的主要原因 。

- 这五年上证指数、创业板指涨幅“归零” 基金却大赚67%

- 孕期可以吃零食吗 哪些零食不能吃

- 健康妈咪产后减肥成功

- 产生致命肥胖的毒药零食!

- 从零开始学瑜伽:在家如何练瑜伽

- 不要给孩子太多零食

- 摩托车烧机油应该换什么零件_{}

- 上海特产有哪些土特产_上海特产有哪些土特产零食

- 挑零食要看含盐量

- 央行仅投放20亿“零花钱”!春节前到底降不降准?本周这个操作特别关键