_原题为:零利率购车实际暗藏猫腻?有购车打算的你要擦亮眼了!

摘要【零利率购车实际暗藏猫腻?有购车打算的你要擦亮眼了!】在北京打拼多年后,三十而立的刘岩(化名)终于攒下了一笔积蓄,买车成了他的心头大事 。揣着预算内的20万块钱,刘岩来到了北京郊区的一处4S店集中片区,琳琅满目的车型和品牌让他挑花了眼 。(每日经济新闻)

在北京打拼多年后,三十而立的刘岩(化名)终于攒下了一笔积蓄,买车成了他的心头大事 。揣着预算内的20万块钱,刘岩来到了北京郊区的一处4S店集中片区,琳琅满目的车型和品牌让他挑花了眼 。

不仅如此,贷款买车还是全款买车也让他伤脑筋 。明明自己能够全款拿下一辆新车,但不少4S店销售人员都极力劝说他贷款购车 。更令人意外的是,听完多家4S店销售人员的介绍后,刘岩发现,如果他用汽车贷款购车,贷款利息非常低,甚至有部分品牌4S店表示贷款可以零利息 。这意味着,贷款买车甚至可能比全款买车更优惠 。

对此,刘岩不禁感到疑惑,低利息贷款购车对消费者来说固然是好事,但这种“好事”的可信度到底有多高?如果其中没有套路,那么贷款利率如此之低,经销商以及提供汽车贷款的金融机构如何赚钱呢?

“0利息”实际利率近8%

日前,《每日经济新闻》采访人员在北京走访调查了7家汽车品牌4S店后发现,以低利率甚至是零利率车贷吸引购车人贷款买车的现象随处可见 。车贷的放贷机构一般是车企旗下提供车贷业务的汽车金融公司或者是银行,而4S店则在其中扮演中介角色 。

在上述7家4S店中,有5家表示贷款是通过与其合作的汽车金融公司发放 。比如,某豪华汽车品牌的贷款提供方兼有银行和汽车金融公司,只有特斯拉的贷款提供方是银行 。

虽然贷款利率非常低,甚至有4S店喊出了“零利率”的口号,但多家4S店的销售人员告诉采访人员,他们会向贷款购车人收取一笔“贷款手续费”,有的也将其称之为“金融服务费” 。

不管是“贷款手续费”还是“金融服务费”,都是指购车人在贷款过程中所产生的费用,并且此费用需要在车主首付买车的时候一次性交付,而某位合资汽车品牌的4S店销售人员则告诉采访人员,金融服务费实际上就是贷款的手续费 。

据悉,在一些民间借贷的过程中,出借人会先行将利息扣除,让还款人收到的实际金额小于借据所规定的金额,这就是民间俗称的“砍头息” 。

实际上,利息应该按期来偿还,并随着本金的递减而递减,按照金融学中“金钱的时间价值”原理,“砍头息”的出借人从一开始就拿到了利息,更长时间地占有了利息金额,所以会隐形地推高贷款的实际利率 。

具体到车贷的问题上,贷款手续费的提前一次性收取究竟会如何抬高实际利率?而这笔汽车贷款是否真的如经销商所宣称的那样是“零利息”?我们可以来算一笔账 。

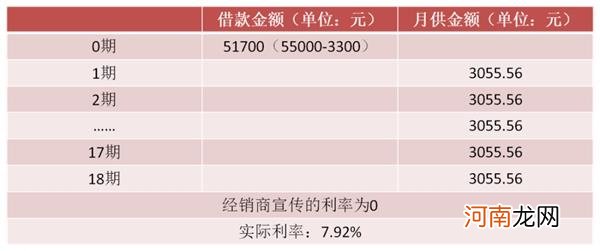

以某合资品牌旗下一款紧凑型轿车为例,这款车的总价是12.6万元,经销商给刘岩提供的金融方案是,可以贷款5.5万元,贷款为零利息,贷款期限为1年半,每个月还款3055.56元,但是需要刘岩在首付车款的时候一次性缴纳3300元的“手续费” 。

由于这笔手续费是提前一次性收取的,所以实际上刘岩的总借款金额要减去这笔手续费 。也就是说,刘岩实际上只借了51700元,但是需要还55000元 。

用内部收益率(IRR)计算可以得出这笔贷款的实际利率(单利,下同)为7.92%,并非经销商所宣传的0利率 。

- 这五年上证指数、创业板指涨幅“归零” 基金却大赚67%

- 孕期可以吃零食吗 哪些零食不能吃

- 健康妈咪产后减肥成功

- 产生致命肥胖的毒药零食!

- 从零开始学瑜伽:在家如何练瑜伽

- 不要给孩子太多零食

- 摩托车烧机油应该换什么零件_{}

- 上海特产有哪些土特产_上海特产有哪些土特产零食

- 挑零食要看含盐量

- 央行仅投放20亿“零花钱”!春节前到底降不降准?本周这个操作特别关键