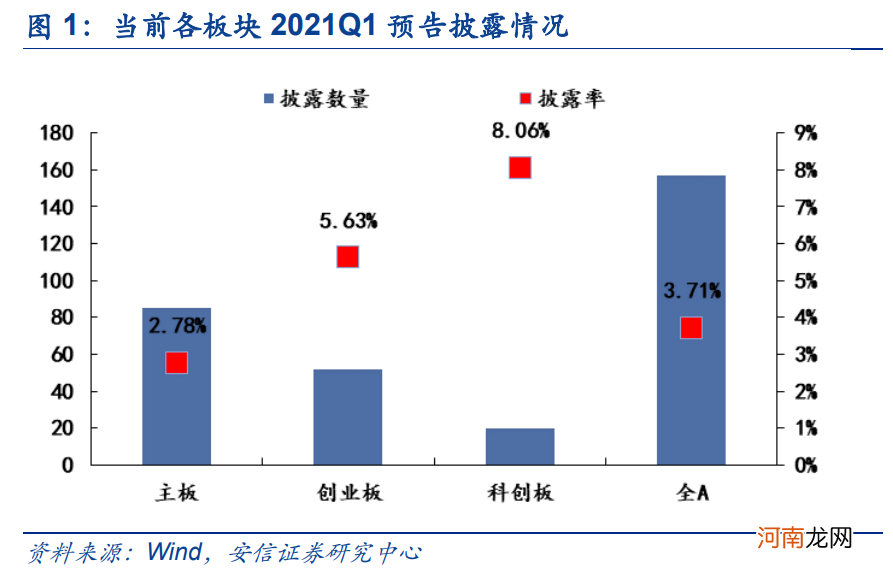

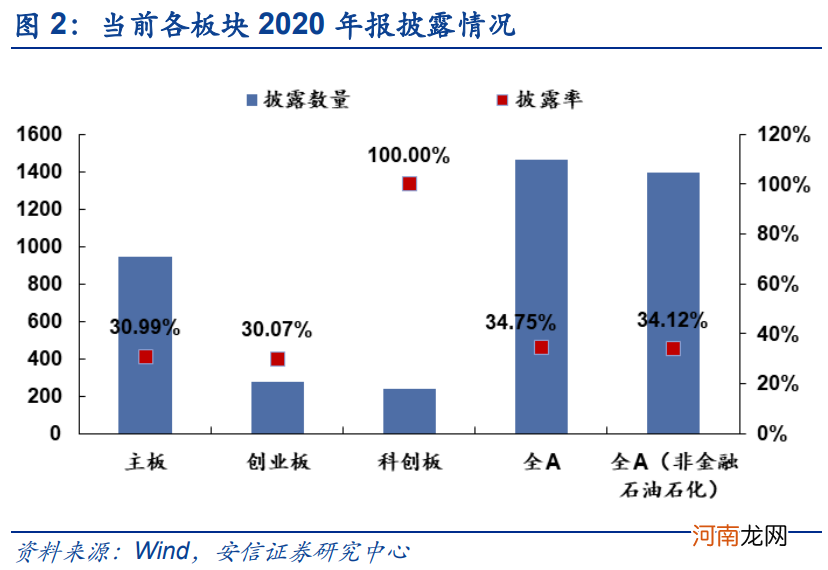

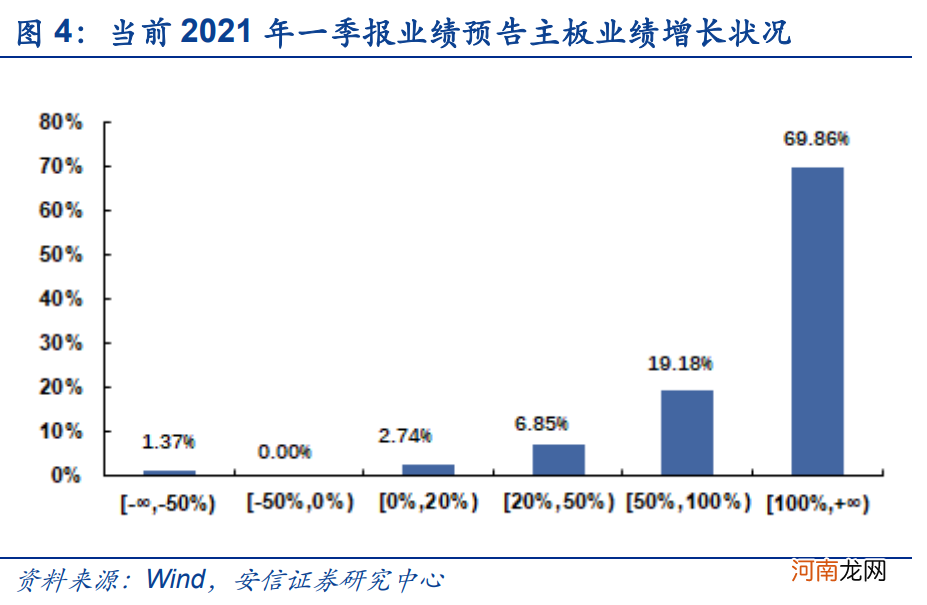

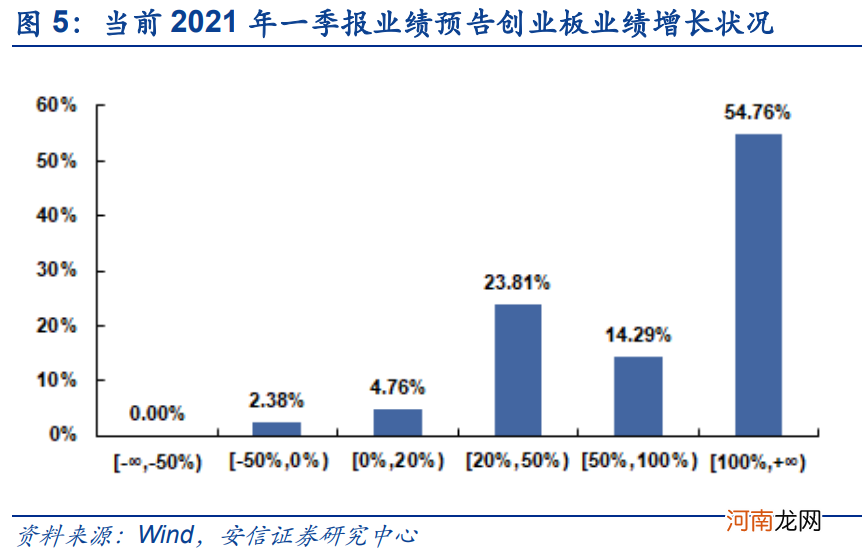

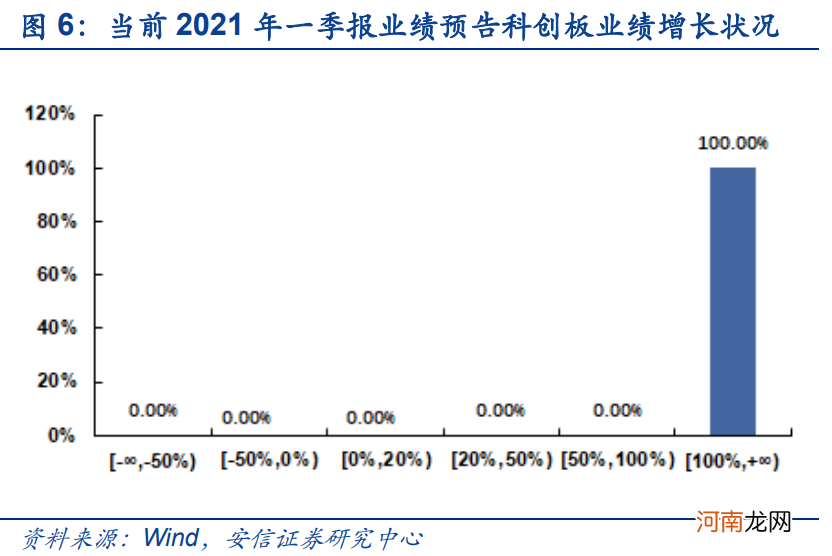

2021年一季报A股大概率呈现恢复性高增长 , 建议关注一季报预告高增长的优质公司 。当前2021年一季报业绩预告已经开始陆续披露 , 将于4月15日前披露完毕 。截止3月28日中午12点 , 2021年一季报预告披露率为3.71% , 主板、创业板和科创板披露率分别为2.78% , 5.63%和8.06%;2020年年度报告披露率为34.75% 。从目前披露的年报数据来看 , 2020年全A(非金融石油石化)增速(含业绩预告和业绩快报 , 合并披露率约为74%)约为28% , 预计2020年四季度A股基本面将进一步抬升 , 2020年有机会实现盈利正增长 。从目前已披露一季报业绩预告来看 , 呈现普遍高增长的态势 , 我们预计2021年A股一季报大概率将呈现恢复性高增长 , 2021年全A盈利增长回升至15%左右 , 剔除金融后回升至20%左右 , 趋势受基数效应影响呈现前高后低的特征(详见《从复苏牛迈向高质牛》) 。由于目前一季报业绩预告整体披露率较低 , 建议优先关注一季报业绩预告高增长公司 。

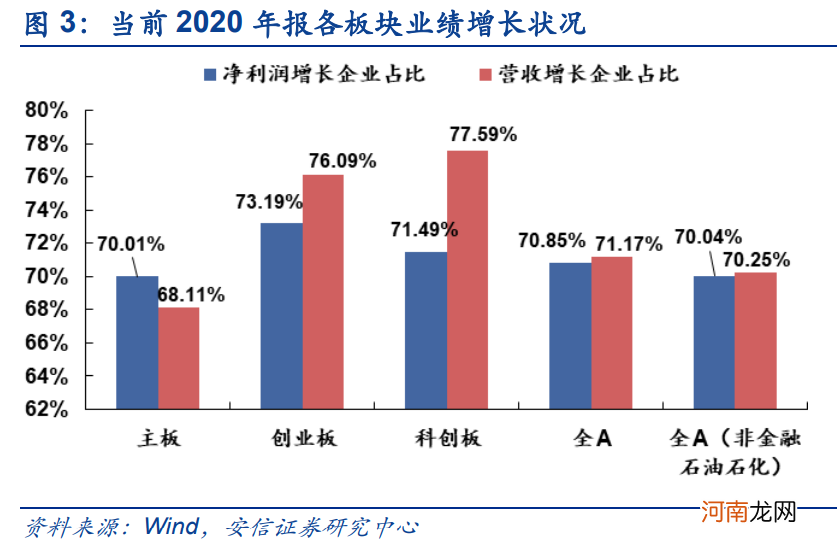

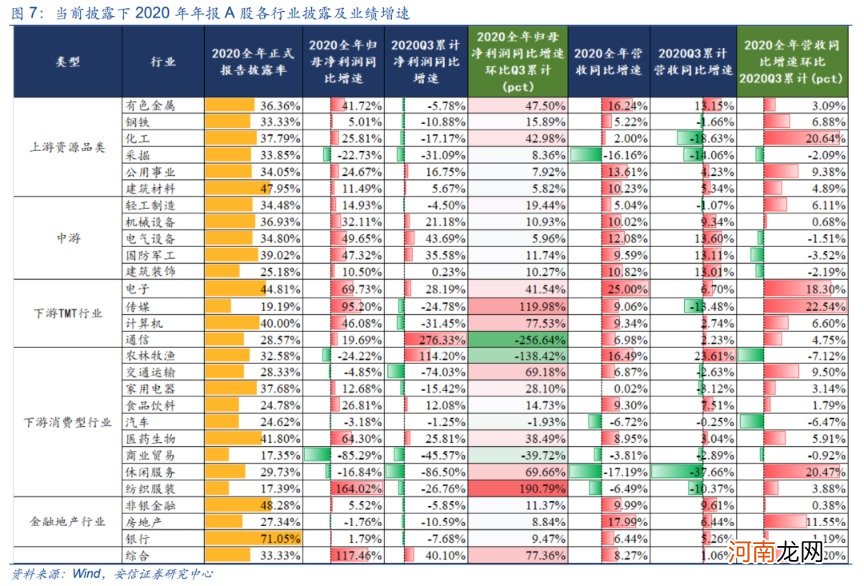

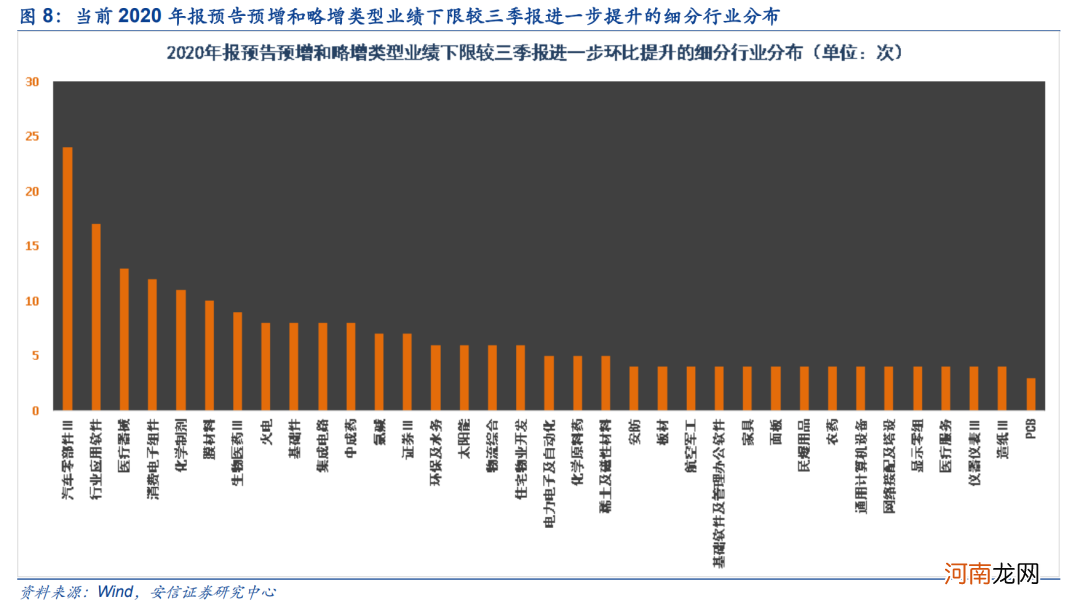

同时 , 从目前已经披露的年报业绩(含预告+快报)来看 , 机械、有色、化工、军工、电新、医药等行业全年盈利增长明显 , 年报业绩高增长群体主要集中在机械、医药、化工、电子、电气设备等领域 , 大致延续三季报的增长分布和格局 。从细分领域来看 , 目前的年报业绩(含预告+快报)同比增速较2020Q3业绩进一步提升的中信三级细分行业主要在汽车零部件、行业应用软件、医疗器械、消费电子组件、化学制剂、膜材料、生物制药、火电、基础件、集成电路、氯碱、证券和太阳能等 。其中 , 除了此前市场已经形成较为普遍预期品种外 , 计算机中的行业应用软件与基础软件及管理办公软件、化工中的膜材料、电子中的面板、公用事业中的火电、有色中的稀土与磁性材料在本次年报业绩(含预告+快报)中倒是令人眼前一亮 。

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

结合最新公布的1-2月工业企业数据来看 , 低基数叠加“就地过年”推动一季度工业企业利润高速增长 , “制造业回归”得到进一步验证 , 一季度高技术制造业、汽车、电气设备、有色、化工等制造业增速靠前 。根据国家统计局在27日公布的最新数据 , 2021年1—2月份 , 全国规模以上工业企业利润同比增长1.79倍 , 比2019年1—2月份增长72.1% , 两年平均增长31.2% 。同时 , 1—2月份工业企业营业收入同比增长45.5% , 延续了去年下半年以来较快增长的良好态势 。除了受疫情影响在去年同期形成的低基数外 , 今年春节期间鼓励就地过年有力促进工业企业生产加快 , 效益提升 。在行业层面 , 装备和高技术制造业带动作用明显 , 1—2月份装备制造业和高技术制造业利润同比分别增长7.07倍和3.08倍 , 主要是在汽车、电气设备和专用设备领域 。其中 , 从两年平均看 , 装备制造业和高技术制造业分别增长55.3%、60.2% 。同时 , 原材料制造业利润增势良好 , 主要是在有色、化工领域 。此外 , 1-2月制造业高景气进一步验证了我们此前提出的“制造业回归”的观点 。根据我们此前在专题报告《2021年“制造业回归”的核心抓手是什么?——2021年A股基本面核心因素系列二》中的观点 , 当前制造业投资修复最大的推动因素在于产能利用率提升+盈利向好的双组合 。从当前评估来看 , 1—2月份工业企业利润率为6.60% , 盈利能力显著提升 , 宏观产能利用率依然在高位 , 制造业投资增速将有望迎来趋势性回升(2021年1-2月制造业投资数据同比增长37.3%;去年全年为-2.2% , 去年1-2月为-31.5%) 。

- 新生儿成长指标 新生儿对声音的反应

- 学校应该性教育课程

- 成龙回应小龙女出柜 只冷冷说了五个字

- 国君策略:坚定认为前期快速下跌的情况不会重演 结构配置是重中之重

- 照顾宝宝应抛弃老办法

- 九个月的宝宝应如何进行早教

- 儿童口吃应该如何预防

- 宝宝鼻涕流个不停准妈妈应该怎么办呢?

- 多元智能教育在家庭中的应用

- 一周至少损失390亿!世纪大堵船 终于挪了17米!事故是不是人为?官方回应