在货币政策基调上:此次例会删去“保持货币政策的连续性、稳定性、可持续性”、“保持对经济恢复的必要支持力度 。综合运用并创新多种货币政策工具”的表述 , 保留“保持流动性合理充裕 , 保持货币供应量和社会融资规模增速同名义经济增速基本匹配 , 保持宏观杠杆率基本稳定 。”我们判断央行使用创新性的政策工具支持经济将不再是短时间内的重点方向 , 未来将主要以传统政策工具维持流动性合理充裕和宏观杠杆率的基本稳定 。

在“会议强调”部分:此次例会删去“不急转弯”的表述 , 继续保留“稳字当头” 。我们认为 , 去年年末“不急转弯”的政策表态较好的缓解了市场对于一季度政策收紧的担忧情绪 。而在当下 , 市场对于“跨周期调节”的政策路径已经有了更加准确的预期 , 是否出现“急转弯”的担忧已经不是当下的政策关注重点 。而对于下一阶段的政策导向 , 我们还需要进一步观察4月政治局会议的相关表态 。

总的来说 , 从央行一季度货币政策委员会例会的表述变化中可以看出:目前货币政策当局对经济的判断更加积极 , 短期或将减少使用创新性的政策工具支持经济 , 更多以传统政策工具维持流动性合理充裕和宏观杠杆率的基本稳定 。预计未来信用或将持续收紧 , 而货币政策将继续维持中性——若经济持续过热或房价大涨则收紧货币 , 若疫情反复或经济疲软则适度放松 。流动性继续呈现狭义稳、广义紧的格局 。

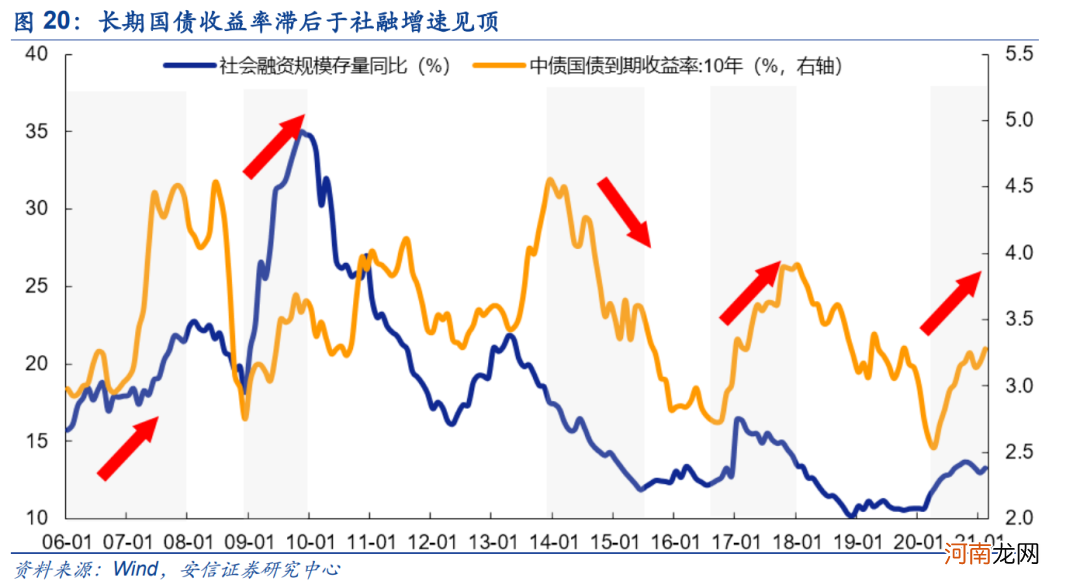

文章插图

文章插图

- 从央行工作论文看未来货币政策

文章插图

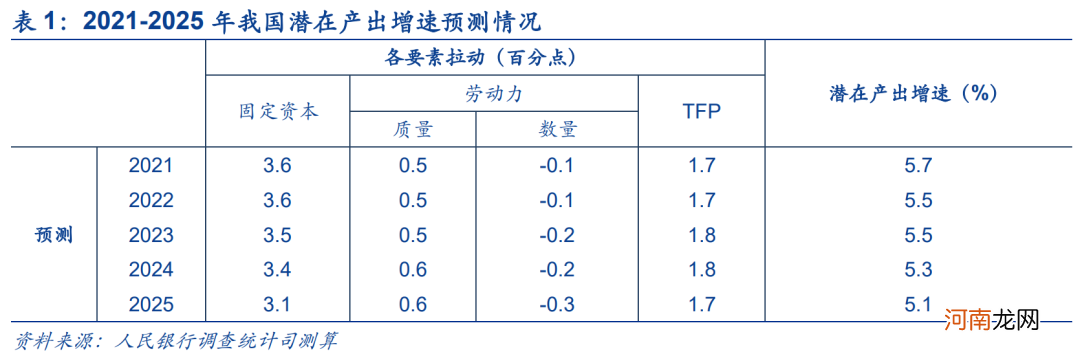

这样的测算结果意味着我们需要“正确认识我国潜在产出保持中速增长的特征 , 保持货币政策合理适度支持 。我国经济增速下降的主要原因 , 是潜在产出增长的周期性下降 , 而非短期趋势的影响 。通过传统大规模的财政和货币刺激政策将实际GDP增速长期维持在潜在产出增速之上是无法实现的 , 不仅如此 , 还容易造成通货膨胀和宏观杠杆率的过快上升 , 进而增加经济系统性风险 。”因此 , 我们需要对未来几年经济增速的放缓给予更多容忍度 , 而在此过程中刺激政策的规模也不宜抱有过高期待 。

1.2 。欧美疫情再次出现反复

- 欧美疫情当前情况

- 新生儿成长指标 新生儿对声音的反应

- 学校应该性教育课程

- 成龙回应小龙女出柜 只冷冷说了五个字

- 国君策略:坚定认为前期快速下跌的情况不会重演 结构配置是重中之重

- 照顾宝宝应抛弃老办法

- 九个月的宝宝应如何进行早教

- 儿童口吃应该如何预防

- 宝宝鼻涕流个不停准妈妈应该怎么办呢?

- 多元智能教育在家庭中的应用

- 一周至少损失390亿!世纪大堵船 终于挪了17米!事故是不是人为?官方回应