_原题为:缺芯背后的机会?

摘要【方正证券:缺芯背后的机会?供需剪刀差的扩张刚刚开始】正常情况下晶圆厂扩产周期在12~24个月,在去年疫情对需求的冲击下,各大晶圆厂都未及时调整扩产节奏,我们预期新一轮产能供给最早也要到今年年底开出,真正的可观且有效的产能开出在明年二季度以后 。以闻泰科技的Nexperia上海12寸线为例设计产能40万片每年,要到2022年Q2才能开出 。(半导体风向标)

在全球缺芯潮推动下,美股半导体自2020年12月下旬启动牛市行情以来,半导体设备率先历史新高走出独立行情,明显领先于制造和设计,此为半导体周期处于早期的典型特征《复盘美股半导体29年》,科技周期启动中 。

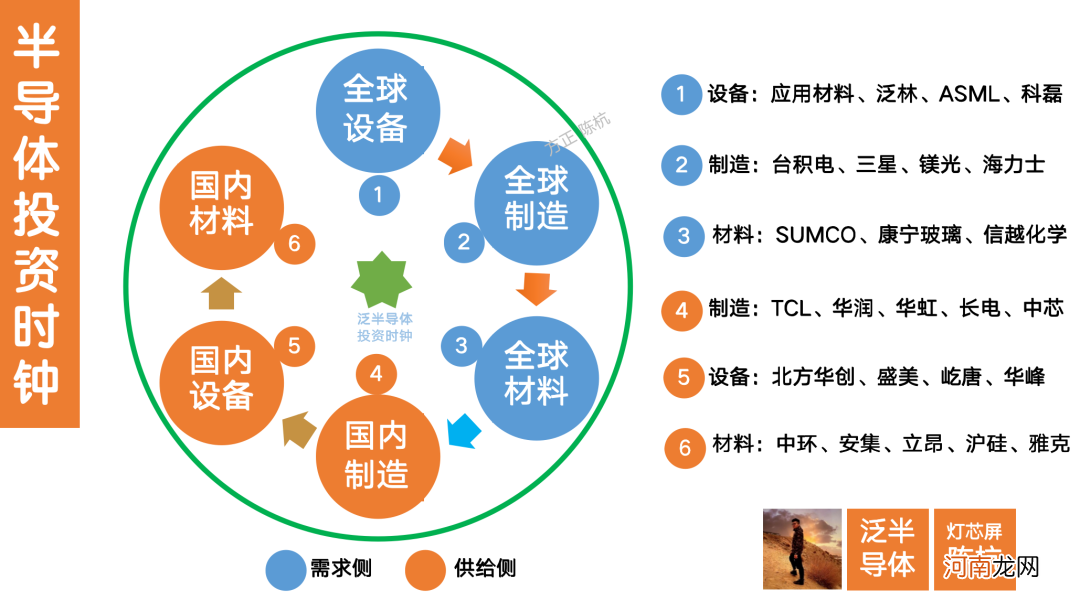

每当景气周期来临中,供给周期都会遵循半导体投资时钟,为了研究推演后续的走势规律,我们先将半导体分成需求周期和供给周期 。

为了研究供给周期的规律,我们将供给细分为三大块:

1、制造:fab、IDM、封测;

2、设备:前道、后道;

3、材料:大硅片为主 。

文章插图

1、设备先行:上游设备的景气度最敏感,而且最前置,由于设备制备运输安装的周期接近1年,所以中游制造会提前一年开动订单,从而造成设备板块的提前景气;

2、制造接力:中游制造会在此阶段享受主动补库存的量价齐升(早期扩产的涨价为主涨量为辅、扩产后期的涨价为辅涨量为主);

3、材料缺货:在中游制造大扩产之后,产能和用料都会大幅增加,导致材料的供不应求,从而形成周期性出现的“硅片危机” 。

文章插图

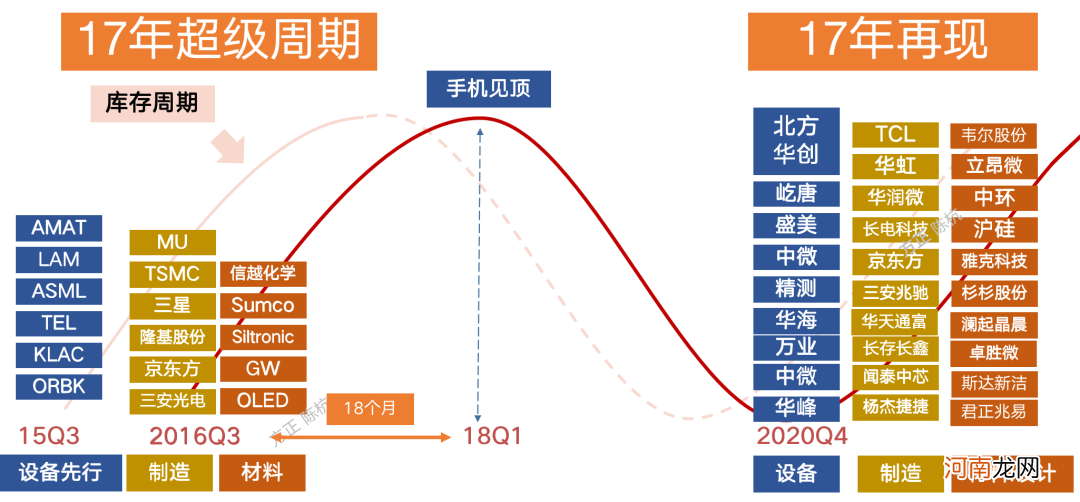

我们复盘2016年Q3到2018年Q1,上一轮半导体周期的运行情况,也基本上符合这种规律推导:

1)15年Q3~17年Q4,全球半导体设备巨头(应用材料、泛林、科磊、奥宝、ASML),集体比制造提早一年开始涨 。

2)16年Q3~17年Q4,全球半导体制造巨头(台积电、三星、镁光、京东方、海力士),整个板块由于量价齐升开始涨 。

3)17年Q1~18年Q1,全球半导体材料巨头(信越化学、SUMCO、OLED、康宁),由于中游产能扩充太快,开始补涨 。

文章插图

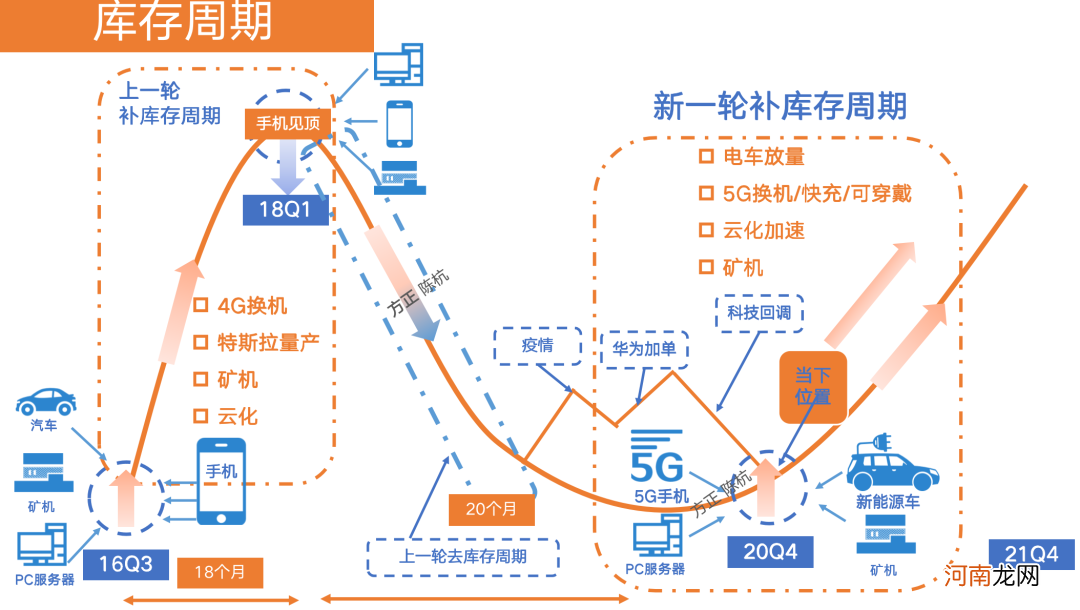

1、 主动去库存(量价齐跌):上一轮衰退继续,需求疲软叠加供给侧的谨慎扩产和小厂出清 。

2、 被动去库存(量跌价升):新一轮需求开启,需求开始因为价格下跌开始释放,但是产能收缩继续,涨价已经开始 。

3、 主动补库存(量价齐升):需求持续增长,供给开始回补,但是库存水位仍然很低,涨价持续且伴随着量的增长 。

4、 被动补库存(以量补价):价格因为供过于求开始下跌,但是由于补库存需求,依旧产能增长 。

文章插图

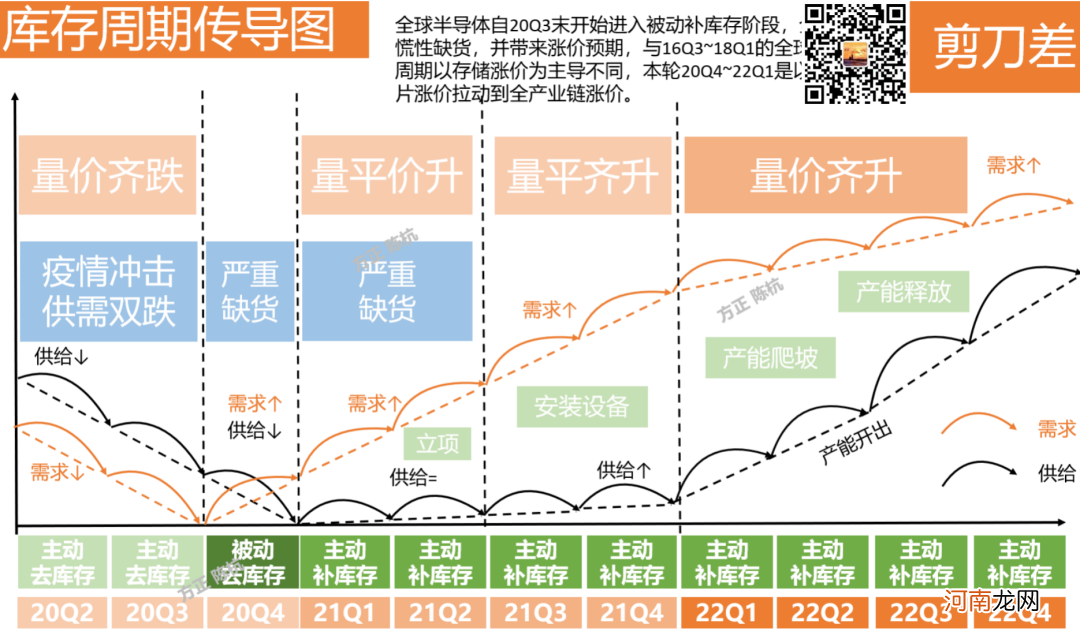

在传统的经济供需规律中,半导体大宗商品价格是供给曲线和需求曲线共同决定,而在商品市场中,供给端又可以被拆分为产能和库存两部分,前者是未来的供给能力,后者是历史产出的累积,二者均是供给端的重要影响因素 。

自20年二季度开始,半导体行业出现明显的供需剪刀差 。剪刀差分为三个阶段,我们聚焦于最近一年和未来三年的情况(如图表1):

第一阶段(2020年Q1~2020年Q2)量价齐跌:主动去库存,需求由于疫情冲击暴跌 。供给由于不能开工暴跌 。

第二阶段(2020年Q3~2021年Q3)量平价升:被动去库存,经济刺激叠加疫情带动线上经济和新能源车爆发式创新使得上游需求暴涨,有效存量供给都在欧美日受疫情冲击,供给有所下滑 。

- 中信证券:3月是市场悲观预期顶点 风险已充分释放

- 广发证券郭磊:今年谁都没办法回避的焦点问题 “长缓坡、减速带与斑马线”

- 中泰证券:拜登2万亿基建刺激计划对资本市场影响几何?

- 招商证券:钢价十年新高 4月魔咒又现?

- 名单 全球“缺芯” 机构调研不“缺芯” 19家百亿私募还盯上了这15家公司

- 东海证券营业时间是几点?周末开户吗

- 附股 汽车“缺芯”或持续一年以上 国内细分龙头替代空间巨大

- 天风证券:41个行业景气度恢复到什么程度?

- 历史罕见!中信证券跟中金公司“互怼”起来了

- 中信证券:看好后续油价表现 石油化工行业整体业绩向好