_原题为:郭磊:今年谁都没办法回避的焦点问题——“长缓坡、减速带与斑马线”

摘要【广发证券郭磊:今年谁都没办法回避的焦点问题 “长缓坡、减速带与斑马线”】这意味着对今年的整个资产定价环境来说,它对应的整个收益机会可能会偏窄 。一方面,盈利在继续提供支撑,这是整个定价很重要的支撑因素 。另外一方面,流动性和估值再形成一个压力 。市场在某种意义上需要在二者之间寻找一个均衡 。

今年个资产定价环境的收益机会可能会偏窄 。一方面,盈利在继续提供支撑 。另外一方面,流动性和估值形成压力 。市场需要在二者之间寻找均衡 。

年初以来,全球大类资产发生了一轮风格鲜明的变化 。从商品、到利率、到股票,总量定价的逻辑明显强化 。A股市场出现的一些特征,在全球其他市场也在出现 。无论你是哪种类型的投资者,今年可能都没有办法回避掉四个字:总量逻辑 。去年你可以说我是自下而上去选股票的,但今年你会发现,即使自下而上选择的股票,它的定价里面也会分为阿尔法和贝塔两部分,其中第二部分越来越明显地受到大类资产定价环境的影响 。后面的总量逻辑会怎么走?这是今天会议的主要议题,我们想和大家一起做出一些探讨 。其中第一个环节,由我为大家做出宏观基本面的分享 。

第一部分:十字路口

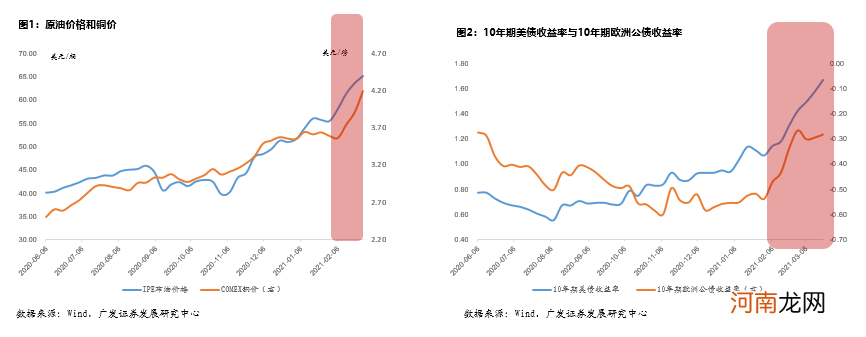

大家看左边这张图(图1),黄颜色的线是铜,蓝颜色的线是原油 。在1月底2月初,出现了一轮非常明显的上行斜率的加大 。

文章插图

与此同时,全球主要经济体的利率也有一轮特征变化,大家看右边这张图(图2),蓝颜色的线是美债收益率,黄颜色的线是欧债收益率 。在1月底、2月初出现了一轮上行中枢的抬升 。

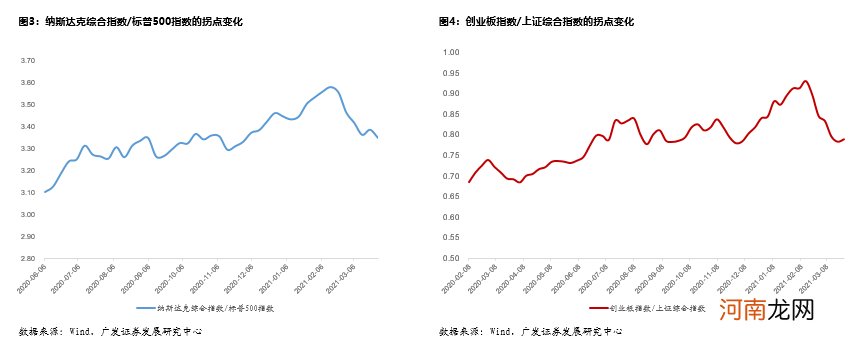

与此同时,股票市场整体都估值承压 。特别是长久期的成长类资产,在全球的主要市场都是引领调整 。大家看左边这张图(图3),我们用纳斯达克去除以标普,拐点差不多出现在1月底2月初 。换句话说,相对于这一部分价值类和周期类资产,成长类资产跌的更快 。大家看右边这张(图4),这个是我们的创业板去除以上证指数,它的拐点差不多也出现在类似的时段 。

文章插图

商品上行,利率上行,股票估值承压,成长类资产引领调整,这就是我们去年的框架里面所说的一个词,“复苏交易” 。当时我们曾经做出一个解释,什么是复苏交易?就是假设未来整个经济会逐步变好,这时候随着名义增长预期的上升,商品和利率的中枢都会有所上行 。由于整个资金成本的抬升,长久期的资产会跑输整体 。

那么大家想一下,这一轮复苏交易到底怎么来的?这可能是一个仁者见仁智者见智的过程,我个人倾向于的一个解释,它和这一轮全球疫情的拐点相关 。

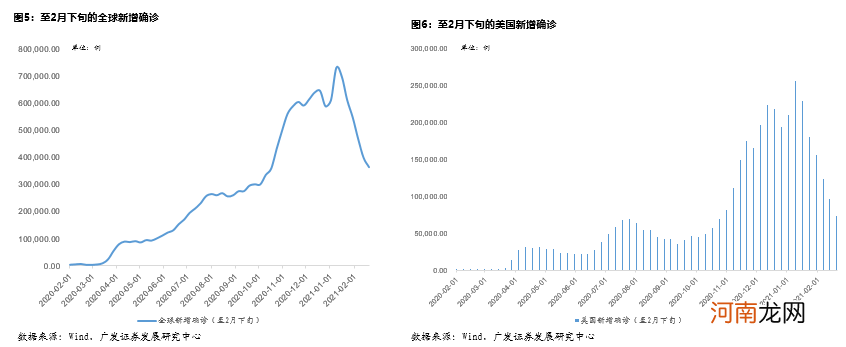

大家看,左边这个就是全球的新增确诊(图5),差不多在1月中旬之后出现了一轮非常明确的拐点 。截止到2月底,全球新增确诊差不多比1月上旬下降了50%以上 。右边这张图是美国的数据(图6),它差不多下降了70%以上 。所以随着这一轮“走出疫情”假设的强化,名义增长的预期逐渐起来,这时候商品价格往上走,把利率往上带,利率进一步把股票风格往另一种风格上去引 。

文章插图

如果沿着这个逻辑,我们不难理解为什么3月初以来复苏交易出现了一轮回撤 。一个很重要的背景就是全球疫情的走势出现了反复,这就是所谓的“第三轮疫情” 。从2月第4周开始,全球的新增确诊开始反弹,差不多一路反弹了40~50%(图7) 。法国和德国都是3月中旬之后重新进入部分区域的封锁和管制,这对全球大类资产定价预期带来非常大的一个影响 。所以大类资产的交易一度出现回撤,比如原油价格回落,利率到1.6、1.7这个位置进入徘徊,全球的科技股在这个位置有一轮企稳 。

- 中泰证券:拜登2万亿基建刺激计划对资本市场影响几何?

- 招商证券:钢价十年新高 4月魔咒又现?

- 东海证券营业时间是几点?周末开户吗

- 天风证券:41个行业景气度恢复到什么程度?

- 历史罕见!中信证券跟中金公司“互怼”起来了

- 中信证券:看好后续油价表现 石油化工行业整体业绩向好

- 中信证券:如何看待近期美债利率上行对科技股的影响

- 海通证券:市场最黑暗时刻或已过 下周反弹可期

- 证监会核发财达证券等4家企业IPO批文

- 1个月撤回3家IPO申请!保荐能力遭质疑 任泽平“空降”能否挽回东吴证券颜面?