因此,大宗商品价格的上涨并非如商场担忧的必然导致企业盈利能力的下降 。此外,影响制造业盈利能力的因素不仅仅是价格效应 。随着总量的扩张、我国产品竞争力和附加值的提升,中国制造业毛利率和净利率都处在大幅提升的阶段,盈利能力持续改善 。

文章插图

文章插图

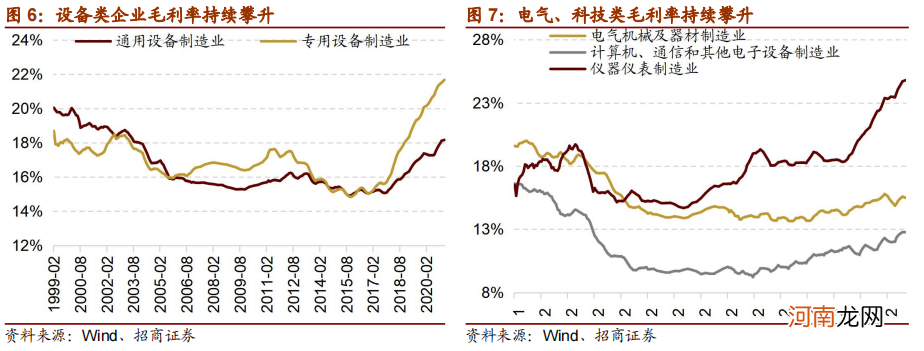

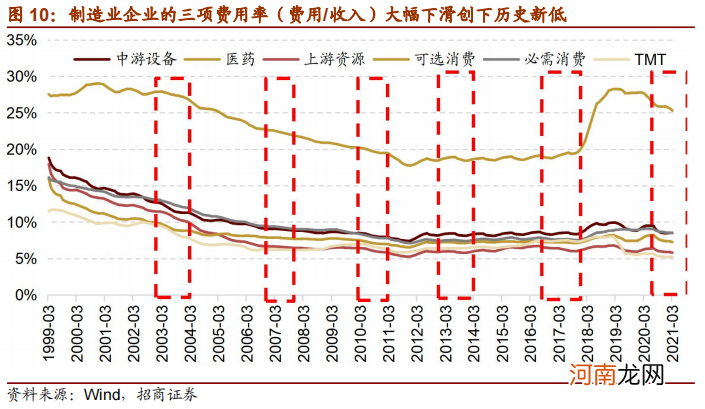

细分领域:中上游资源品、中游制造、可选消费等优势凸显

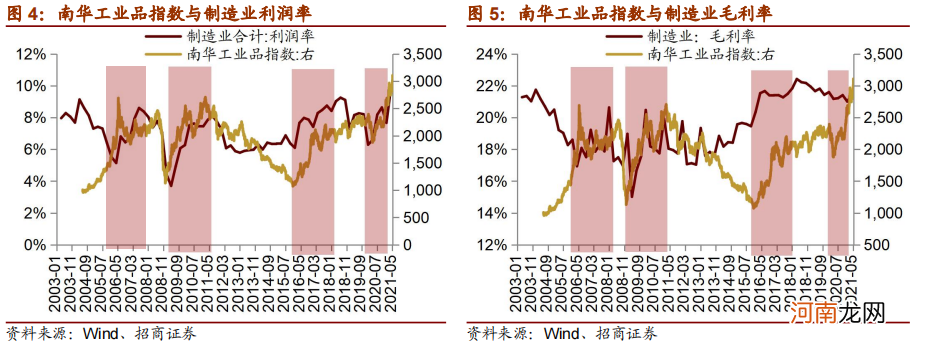

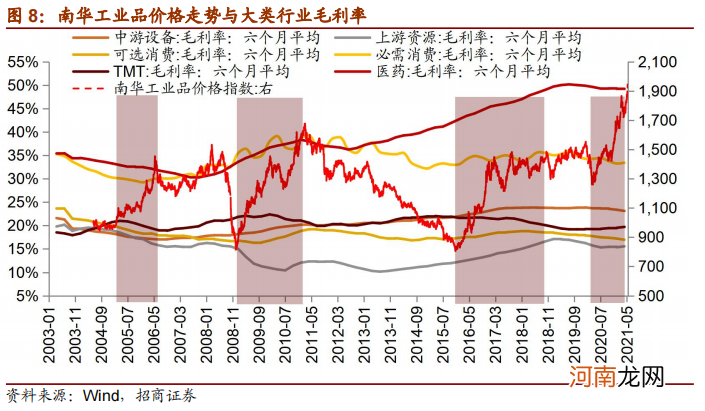

细分领域来看,分类别来看,从毛利率的角度来看,在大宗商品快速上行阶段,不同行业的毛利率表现有差异,如果价格无法顺利传导,则原材料价格确实会对部分行业的毛利率形成压制,如果价格能够梳理传导出去,则制造业毛利率也有提升的可能 。

文章插图

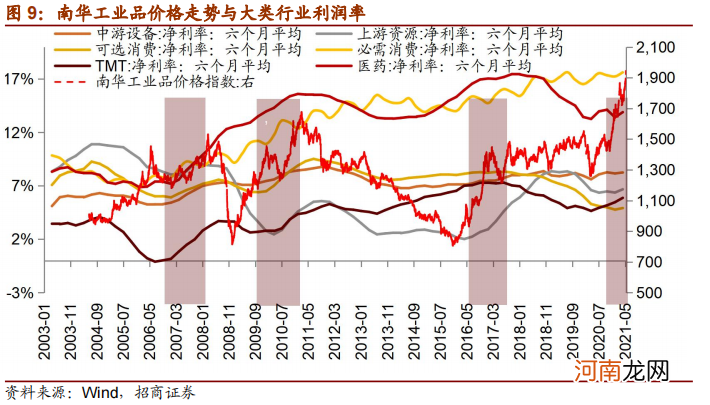

从净利率的角度来看,在大宗商品快速上行的阶段,也是代表需求最好的阶段,大类行业的净利率普遍都是上行的,这与市场的担忧是相悖的 。

文章插图

产能提升、三项费用率的下滑是制造业在大宗商品价格上行阶段取得较高利润率的重要原因 。对于制造业来说,当需求改善时,产能利用率提高,相对固定的成本例如销售费用、管理费用、财务费用、折旧与摊销就会大幅下滑 。因此,在原材料成本上行的背景下,制造业净利率是否下行取决于两者之间的相对变化幅度 。原材料占比较高,同时无法提价的行业才有可能受损 。

文章插图

典型行业影响分析

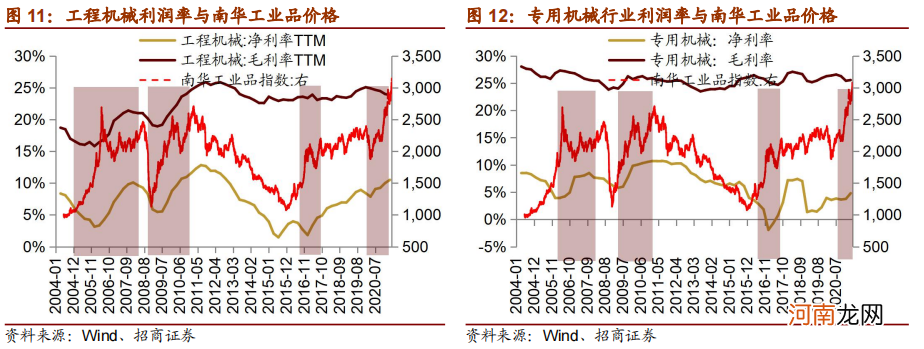

我们进一步研究了制造业细分领域利润率与南华工业品价格走势,可以发现:虽然部分行业毛利率在大宗商品上行阶段确实是下滑的,但是由于整体费用率,单位成本折旧摊销下行,最终的结果是大宗商品价格上行阶段,下属典型的中游行业净利率大部分行业大部分时候都是处在上行趋势 。

工程机械和专用机械行业毛利率随着大宗价格上行不确定,但净利率随着大宗商品价格的上涨会出现较为明显的上行;

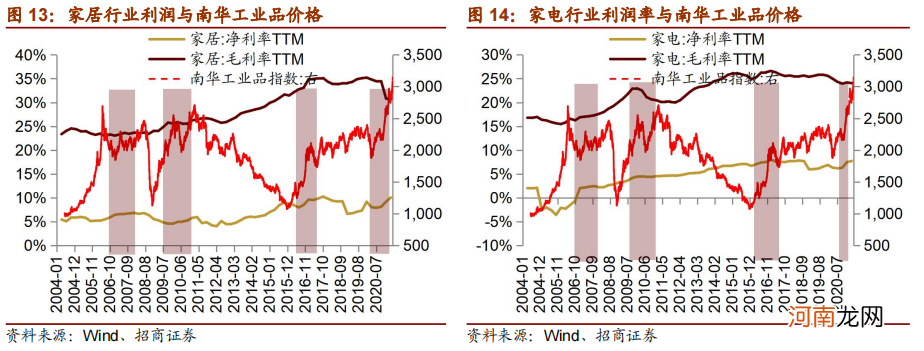

家电和家居行业毛利率受损额概率较大,但是净利率多数情况均处于上行趋势中;

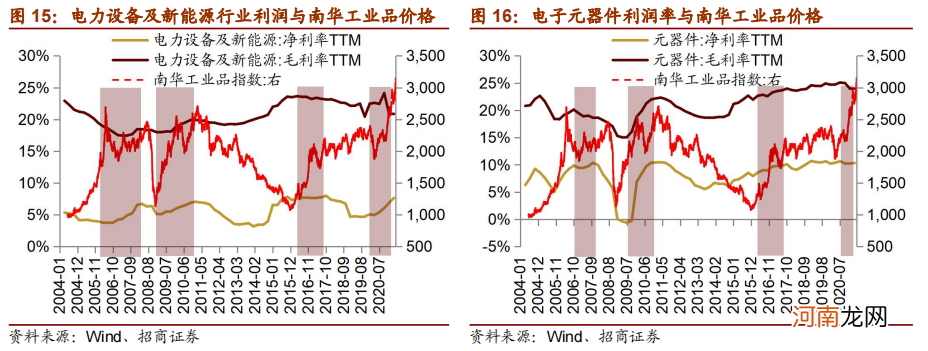

电力设备及新能源行业在2007年、2009年、2016年这几轮大宗商品价格上行时期,行业毛利率和净利率出现明显的提升;

电子元器件毛利率受大宗商品价格影响不确定,但是电子元器件行业更受到产能利用率的影响,需求较好的阶段净利率能够提升,原材料价格上行的影响可以对冲 。

总体来看,在原材料价格上涨期间,典型中游制造业的净利润率普遍有所上行,尤其是工程机械、专用机械、家电、家居、电力设备及新能源和电子元器件等领域 。从这些行业内部角度看,也并非所有公司净利润率能够提升,部分原材料价格占比较大,同时提价能力有限的上市公司会受损,定价能力较弱的中小公司会更加受损 。

文章插图

文章插图

文章插图

【招商策略:大宗商品价格上行一定会造成制造业盈利能力下滑吗】总结

近期在多重因素的影响下,大宗商品价格大幅上行,截至目前南华工业品综合价格指数达到1944.47,创2004年以来的新高 。一方面全球主要央行持续实行宽松的货币政策刺激大宗商品价格上行,另一方面疫情之后全球经济从深度衰退中修复,生产扩张提升对大宗商品的需求,此外大宗商品本身兼具的金融属性带来短期的炒作,也将涨价效应进一步放大 。

- 十大券商策略:A股可能处于“中期调整”尾声 当下是周期股最佳布局窗口

- 见证历史!大宗商品彻底疯狂:6000的螺纹、1300的铁矿石!交易所紧急出手!

- 国金策略:商品的最后一涨 股票的最后一跌

- 大商所提示风险:大宗商品价格波动较大 请理性合规参与

- 证监会副主席方星海:提高我国在大宗商品市场的全球定价影响力

- 八大券商主题策略:权重股调整或已到位!白酒当下更优 食品后程接力

- 龙头钢企突然大动作 三大交易所集体降温 大宗商品热度还能持续多久?

- 国君策略:A股估值切换 中盘蓝筹以及成长风格估值性价比正在显现

- 东亚前海策略:全球涨价潮之下A股哪些行业有望受益?

- 天风策略:短期内创业板50景气度有望继续走强