_原题为:【国金策略】商品的最后一涨,股票的最后一跌

摘要【国金策略:商品的最后一涨 股票的最后一跌】今年以来市场对商品涨价的持续性担忧基本没有停止过,但我们此前一直在强调商品涨价或持续到二季度甚至三季度 。

主要观点

一、大宗商品或处在最后一轮普涨阶段

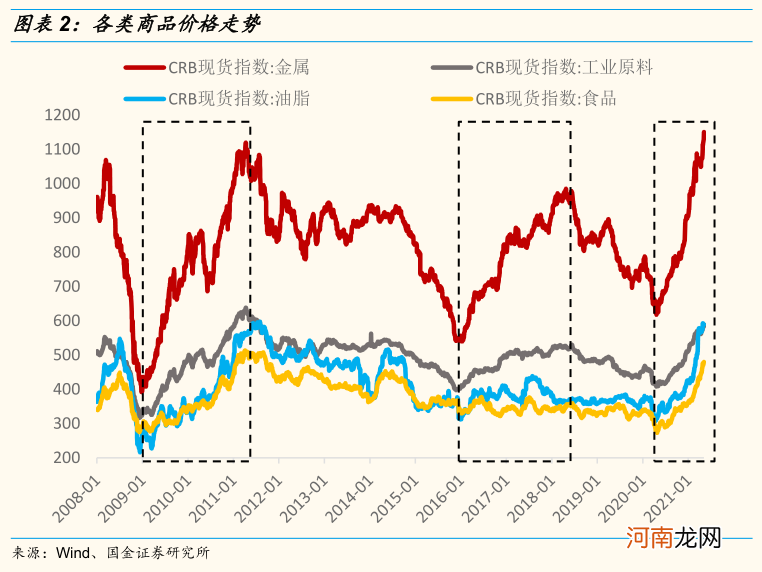

今年以来市场对商品涨价的持续性担忧基本没有停止过,但我们此前一直在强调商品涨价或持续到二季度甚至三季度 。4月以来,随着铝和铜等工业金属不断创历史新高,大宗商品迎来了今年以来的第二轮上涨 。正如我们此前报告强调的,今年大宗商品涨价的逻辑和去年有明显的区别:去年主要是美元流动性宽松和供给受疫情冲击导致的,而今年商品涨价的逻辑要从供需错配出发,所以涨价趋势是分化的,在需求逐步复苏的背景下,那些供给端产能利用率较高叠加新增产能难以短时间内投放的品种涨价持续性更强,比如:铜、铝等工业金属等 。

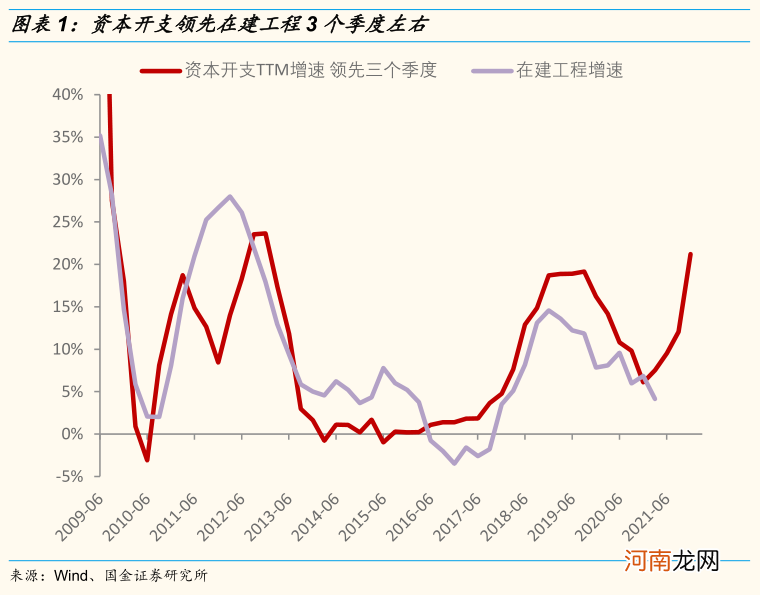

今年以来大宗商品价格第二轮上涨如期而至,但很有可能这是商品的最后一次普涨 。我们之所以倾向于大宗商品或处在最后一轮上涨阶段,核心的原因在于后续供给端或均面临一定的压力,此外通胀压力之下央行特别是美联储政策的边际收缩同样会对商品涨价趋势造成负面冲击 。具体而言,从上市公司一季报的数据来看,非金融企业资本开支增速已经连续三个季度上行,而资本开支往往领先在建工程增速3个季度左右 。与此同时,正如我们此前报告《从宏观和微观数据的背离看企业资本开支》提到的,这一轮资本开支扩张周期,设备购置相对厂房仓库投资率先发力 。这意味着在建工程转为固定资产的时间在缩短,也就是说下半年部分行业或迎来新增产能的扩张 。这对于部分大宗商品而言,供给端的扩张或减弱价格的上涨趋势 。比如,未来MDI、纸浆等产品价格或面临调整压力 。

文章插图

二、A股市场仍面临二次探底的风险

短期A股市场不具备持续反弹的动力,仍面临二次探底的风险 。1)首先,从基本面角度来看,目前A股进入长达2个多月的业绩真空期,在当前市场业绩预期普遍较高的背景下,基本面预期的边际改善幅度相对有限;2)其次,从政策角度来看,信用趋紧叠加货币政策的不确定性对市场风险偏好仍有所压制,部分高估值板块仍面临调整压力,同时这也意味着边际增量资金相对有限;3)最后,从海外市场风险角度来看,美股估值屡创新高,美股对政策和事件性冲击的日益敏感,海外市场潜在风险仍面临较大不确定性 。

通胀或是未来影响A股乃至全球股市的核心因素,警惕全面通胀由预期转为现实 。对比过去10年前两次大宗商品上涨(2009-2010年,2016-2017年),真正产生系统性通胀的是2009-2010年那次,2016-2017年主要以PPI上涨为主,CPI并没有明显上行 。其中关键在于农产品价格是否呈现上涨态势 。每一次大宗商品上涨阶段,工业金属等工业品往往是最敏感的,而农产品价格则相对来说差异性较大,一方面取决于居民收入特别是低收入人群的收入变化,另一方面取决于美元和天气等因素 。这一次大宗商品上涨呈现出类似2010年的工业品和农产品普涨的趋势,我们有理由要去警惕全面系统性通胀对股票市场带来的压力 。

文章插图

三、市场观点:等待风险充分释放后的反弹

正如前文所述,短期A股市场不具备持续反弹的动力,市场难以快速形成一致预期,仍存在二次探底风险 。风险充分释放后或迎来反弹,核心驱动因素或来自全球经济共振复苏 。一方面国内经济稳中向好,在剔除基数效应后企业盈利仍表现强劲,利润和现金流改善驱动企业扩大资本开支 。另一方面美国2万亿基建刺激计划加快全球复苏进程 。尽管短期印度疫情大规模爆发对全球经济复苏蒙上了阴影,总体而言印度疫情蔓延至全球范围内风险可控 。

- 大商所提示风险:大宗商品价格波动较大 请理性合规参与

- 证监会副主席方星海:提高我国在大宗商品市场的全球定价影响力

- 这些商品涨疯了 交易所紧急提示风险!机构大举买入 多家公司公告涨价影响

- 中泰证券:如何理解超级商品周期?未来投资机会在哪里?

- 八大券商主题策略:权重股调整或已到位!白酒当下更优 食品后程接力

- 龙头钢企突然大动作 三大交易所集体降温 大宗商品热度还能持续多久?

- 国君策略:A股估值切换 中盘蓝筹以及成长风格估值性价比正在显现

- 东亚前海策略:全球涨价潮之下A股哪些行业有望受益?

- 天风策略:短期内创业板50景气度有望继续走强

- 八大券商主题策略:后疫情时代!从四个方面寻找医药产业链标的