市场信心逐步恢复

A股走向成熟,开始具备长牛慢牛条件

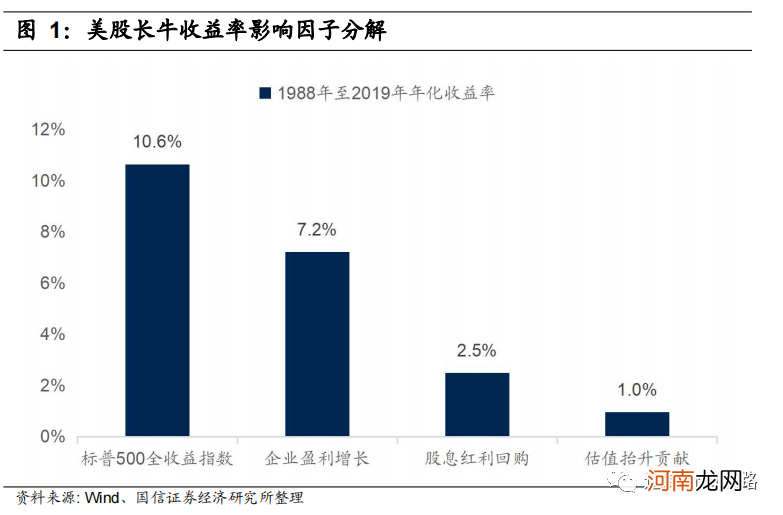

通过对美股长牛的收益率影响因子进行分析,我们发现驱动美股长牛慢牛行情的几大驱动力依次为企业盈利增长、股息红利回购,估值缓慢提升 。其中上市公司盈利能力显著增强是最重要的,贡献了高达7.2%的年化收益率 。而上市公司开展分红回购,注重股东回报也起到了重要作用,贡献了2.5%的年化收益率 。另外,美国近40年来的长期利率下行趋势带动估值缓慢提升,也贡献了1%的年化收益率,但这从长期看并不是最重要的因素 。

文章插图

对比海外成熟市场,A股市场正走向成熟,未来走出长牛慢牛行情的条件已经开始具备 。中国企业在供给上展现出极强的竞争优势,全球经济复苏带来的需求提升将会给中国企业带来巨大的发展机遇 。

文章插图

经济复苏驱动商品价格大涨

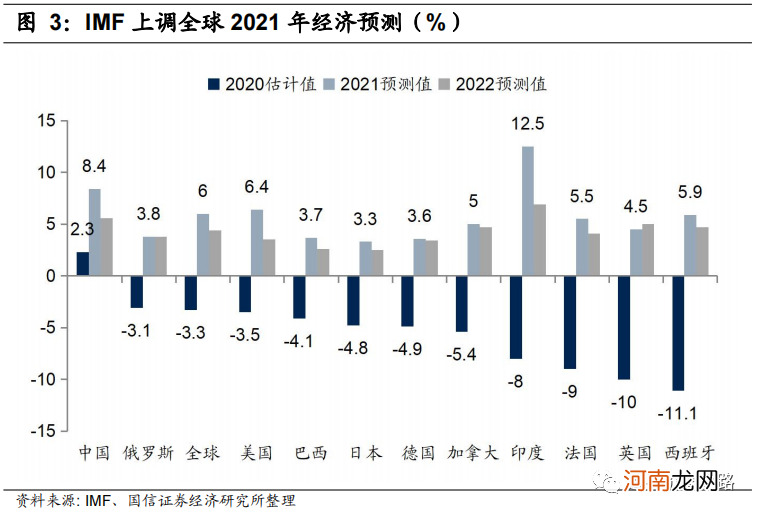

2021年4月,国际货币基金组织(IMF)对《世界经济展望》报告进行更新,较2021年1月的预测再度上调经济增长预期,预计2021年的全球经济增速为6%,较此前上调了0.5个百分点,有望创1970年代以来罕见的高增幅 。

文章插图

随着全球经济复苏的持续推进,铜、铁矿石、煤等大宗商品价格大幅上涨,近期南华工业品和金属指数已经创下历史新高,与之对应的是国内PPI数据同比出现了大幅度的回升,在这样的背景下,通胀变化成为了市场主要关注的焦点 。

文章插图

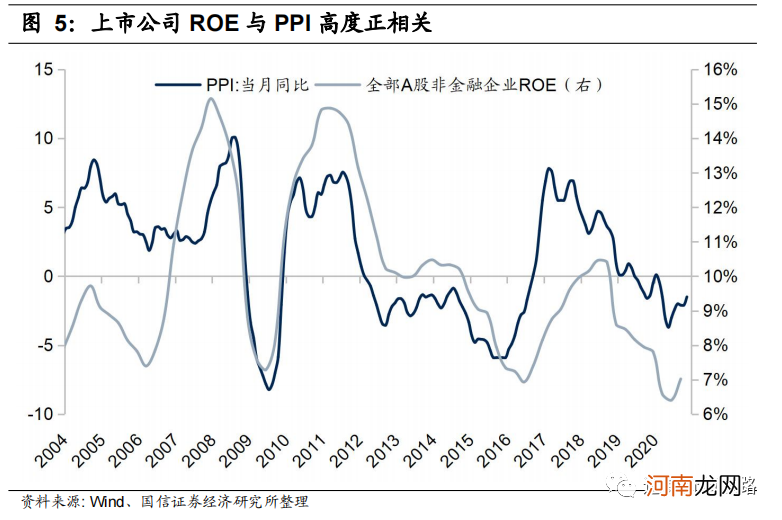

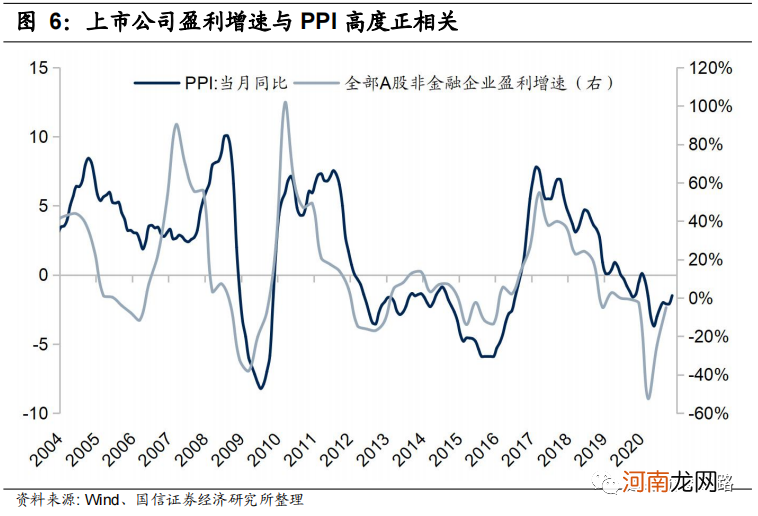

上市公司盈利与PPI高度正相关

A股上市公司的历史经验显示,非金融企业的盈利能力的确与PPI同比增速的走势呈现显著的正相关性,大体上两者呈现同涨同跌的趋势,非金融企业整体是受益于通胀上行的 。2006年以来,全部A股非金融企业ROE经历过三轮显著的上升周期,2006年3月至2007年12月、2009年6月至2011年3月、2016年6月至2018年9月,都出现在PPI上行周期 。而在PPI下行周期,非金融企业的ROE也出现了明显的下降 。

文章插图

文章插图

从A股最近的一季报情况来看,2021年一季度A股业绩大幅提升,许多行业和板块净利润增速创历史新高 。这一方面是受到2020年一季度疫情低基数效应的影响,但从另一方面来看,如果选择2019年Q1作为比较基准,按照可比口径计算两年的净利润复合增速,可以看到A股的利润增速仍然表现十分亮眼,可以说A股本身正处于高景气周期中 。当前A股上市公司的资本支出正在大幅提升,销售净利率和资产周转率也在明显回升,上市公司盈利能力可能持续增强,经济复苏未来有望持续进行 。

通胀上行中,利率与股市同向上行

在经济复苏时期,利率和股市往往会出现同步向上的走势 。回过头来看2007-2008年、2009-2010年以及2016-2017年三次经济复苏过程中的行情,流动性的紧缩一般是不可避免的,这其中尤其是第一次流动性的收紧会使得市场出现比较大的一个波动 。不过总体来看,虽然利率在上行,但在经济复苏的过程中,市场行情向上趋势十分显著,最终行情走势出现转折往往也都是由于基本面迎来了拐点 。

文章插图

- 前四月已诞生9家千亿房企!楼市遭遇百道调控令 土地市场战火燃起

- 附最新拟IPO排队名单 中小银行排队IPO “放水”之后要靠资本市场“补血”?

- 券商扎堆办投资策略会 碳中和稳占C位

- 专家:新生儿感冒护理小策略

- 兴证策略:配置主线 收货周期 布局成长

- 天风策略:A股超预期强势、券商大涨7% 后市如后应对?

- 分享:明星妈妈护理宝宝小策略

- 广发策略:部分周期股估值相对于盈利水平仍有进一步改善的空间

- 中国建材联合会开展建材行业纳入全国碳市场相关工作

- 定了!水泥等建材行业即将牵手这个市场热门概念