文章插图

虽然整体来看,全部A股非金融企业的基本面受益于通胀上行,但不同行业对于通胀的敏感程度并不相同,也不是所有的行业都会受益于通胀上行 。对于资源周期品行业来说,以PPI为主导的通胀一方面有利于企业销售净利率的改善,另一方面,需求也有望同步增长 。量价齐升的推动下,资源周期品行业的盈利在通胀上行期往往都表现优异,是典型的抗通胀行业 。从数据上来看,几乎在每一轮通胀上行前或阶段中,采掘、钢铁、有色金属、建材以及农林牧渔行业的ROE以及盈利增速都有显著改善 。短期通胀交易机会可关注周期和金融,长期来看,中国优势竞争企业依然是长期投资方向,不会受通胀和流动性变化太大影响 。

大类资产表现:股票、债券走强,商品走弱

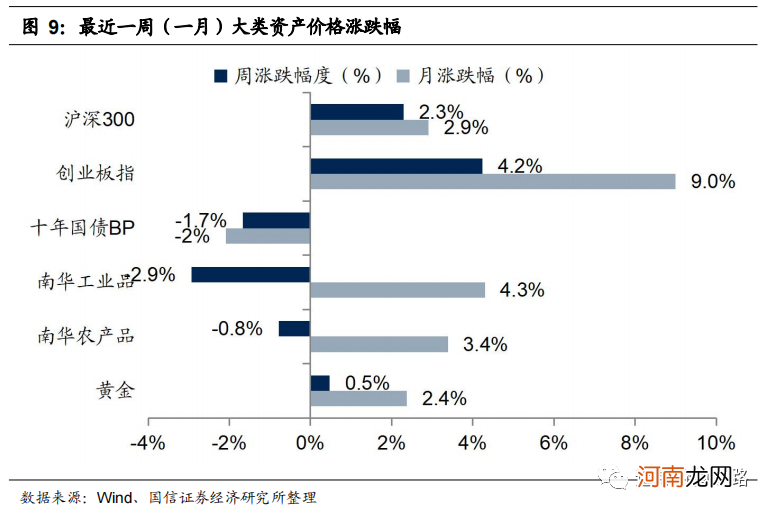

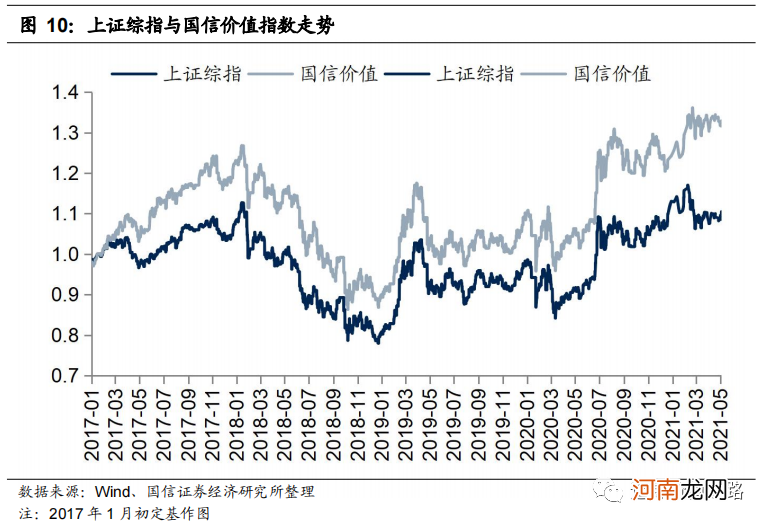

上周大类资产中股票、债券和黄金走强,商品走弱 。具体来看,股票市场中,沪深300指数上周环比上涨2.3%,创业板指上周环比上涨4.2% 。债券市场中,十年国债到期收益率下行1.7BP 。商品市场中南华工业品指数环比下跌2.9%,南华农产品指数下跌0.8% 。黄金价格环比上涨0.5% 。上周上证综指环比上涨2.09%,国信价值指数单周上涨0.09% 。

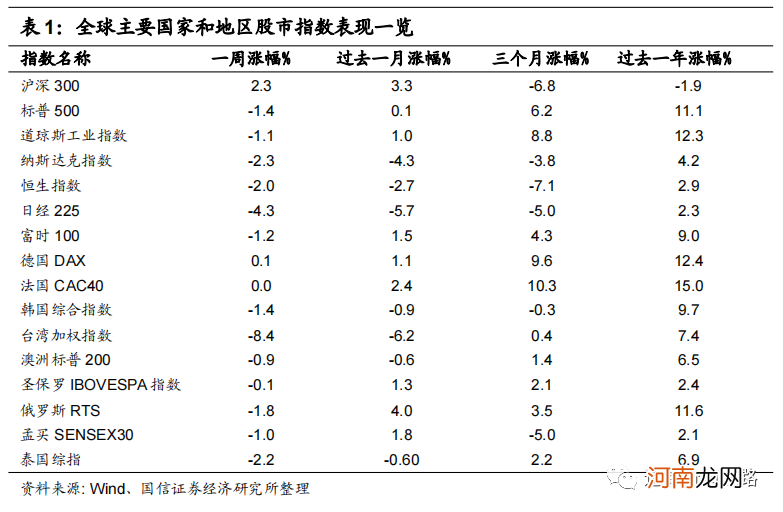

上周我们统计的全球各主要股票指数多数下跌,而A股走出独立行情,表现一枝独秀 。具体来看,发达市场中美股标普500指数、道琼斯指数及纳斯达克指数集体下行,单周跌幅分别为1.4%、1.1%和2.3% 。欧洲市场中法国CAC40指数及富时100指数双双下行,单周跌幅分别为0.01%和1.2%,德国DAX指数小幅上涨0.1%,日经225指数单周下跌4.3%,韩国综合指数环比下跌1.4%,恒生指数单周下跌2.0%,澳洲标普200指数环比下跌0.9% 。新兴市场中圣保罗IBOVESPA指数单周小幅下跌0.1%,泰国综指单周下跌2.2%,孟买SENSEX30指数单周下跌1.0%,俄罗斯RTS指数单周下跌1.8%,台湾加权指数单周下跌8.4% 。

文章插图

文章插图

文章插图

行业一周表现:医药领涨,钢铁大幅下跌

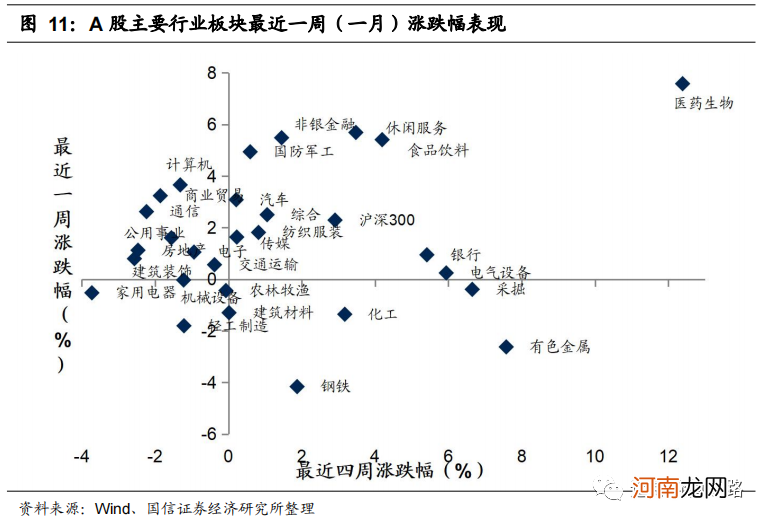

上周申万一级行业上涨略多,其中医药生物大幅领涨,钢铁和有色金属表现较差 。具体来看,上周医药生物行业上涨7.6%,在申万各一级行业中大幅领涨 。休闲服务和非银金融单周分别上涨5.7%和5.5%,涨幅同样居前 。钢铁行业单周下跌4.2%,在申万各一级行业中表现垫底,有色金属和轻工制造分别下跌2.6%和1.8%,表现同样较为靠后 。

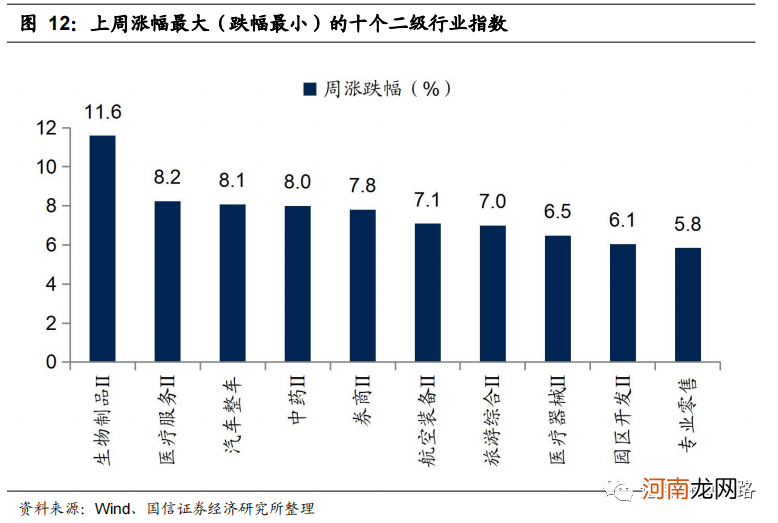

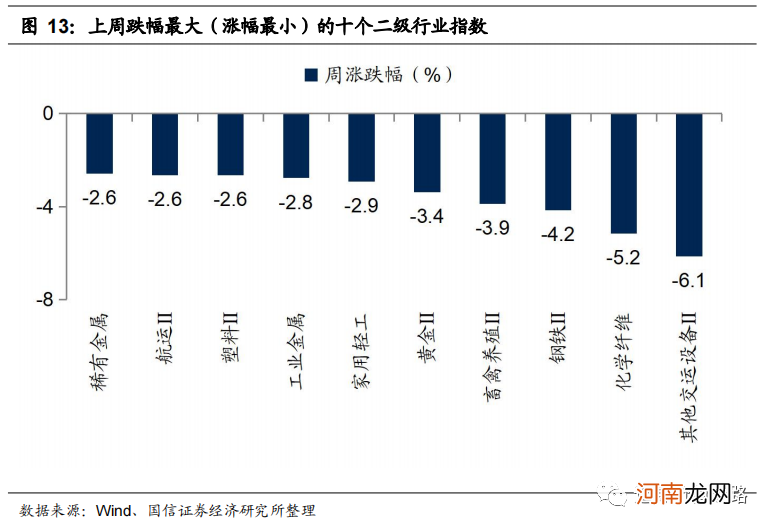

上周申万二级子行业共75个细分行业上涨 。具体来看,生物制品Ⅱ行业单周大幅上涨11.6%,表现居前 。医疗服务Ⅱ和汽车整车Ⅱ行业涨幅次之,单周涨幅分别为8.2%和8.1% 。而其他交运设备Ⅱ跌幅最大,单周大幅下跌6.1% 。

文章插图

文章插图

文章插图

风格指数:风格指数近九成上涨

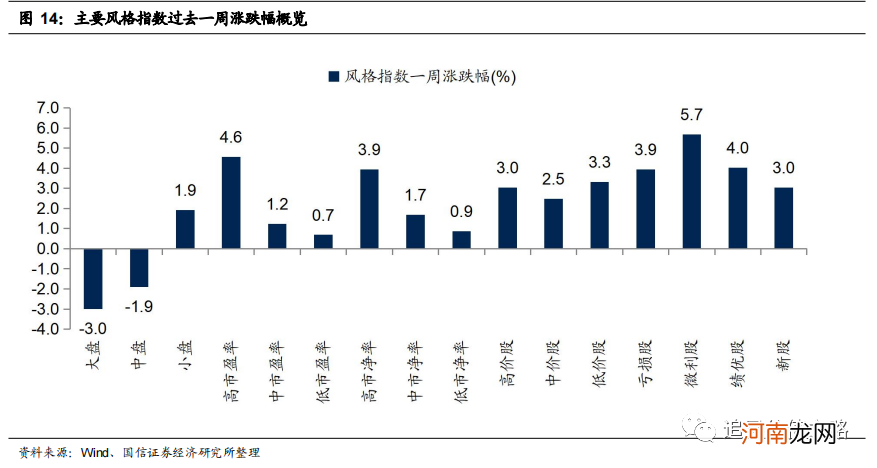

上周市场各风格指数近九成上涨 。具体来看,上周大盘股和中盘股表现较差,跌幅分别为3.0%和1.9%,表现较差 。而微利股和高市盈率股表现较好,上周涨幅分别为5.7%、4.6% 。

上周各主题概念指数同样多数上涨,175个概念指数中160个主题概念指数上涨 。其中连板、打板和首板三个概念板块表现居前,而稀土和陆股通周增仓前二十等概念板块表现垫底 。

- 前四月已诞生9家千亿房企!楼市遭遇百道调控令 土地市场战火燃起

- 附最新拟IPO排队名单 中小银行排队IPO “放水”之后要靠资本市场“补血”?

- 券商扎堆办投资策略会 碳中和稳占C位

- 专家:新生儿感冒护理小策略

- 兴证策略:配置主线 收货周期 布局成长

- 天风策略:A股超预期强势、券商大涨7% 后市如后应对?

- 分享:明星妈妈护理宝宝小策略

- 广发策略:部分周期股估值相对于盈利水平仍有进一步改善的空间

- 中国建材联合会开展建材行业纳入全国碳市场相关工作

- 定了!水泥等建材行业即将牵手这个市场热门概念