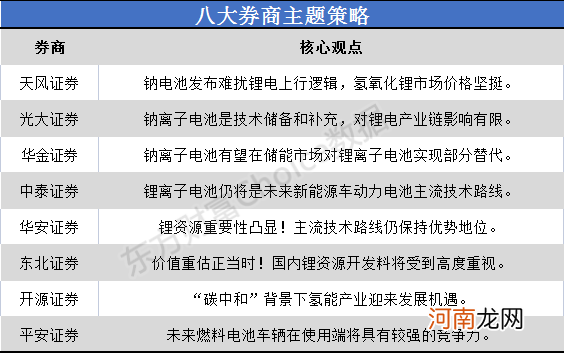

摘要【八大券商主题策略:锂电池VS钠离子电池VS燃料电池 “电池们”的投资路线图】华金证券表示,钠离子电池技术是锂离子电池的有效补充,但考虑到其理论能量密度低于三元锂电池,该短板或将导致钠离子电池永远无法在高端车型上实现大规模的应用 。钠离子电池有望在储能市场和低端动力电池市场对锂离子电池实现部分替代 。

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股 。

文章插图

天风证券:钠电池发布难扰锂电上行逻辑 氢氧化锂市场价格坚挺

5月23日,据宁德时代董事长曾毓群对外透露,宁德时代将于2021年7月前后发布钠电池 。目前钠离子电池的能量密度仅为140wh/kg,远低于磷酸铁锂的170wh/kg,在对能量密度要求较高的动力电池领域难与锂离子电池竞争 。目前应用最广的钠电池是钠硫电池,日本已经有较多的钠硫电池用于储能领域 。钠硫电池功率效率较高,在电网大规模储能方面比较有优势 。钠硫电池的运行温度为300-350摄氏度,因此不适合小型化,无法应用于分布式储能领域 。

我们认为钠电池与锂电池属于互补而非竞争 。在动力电池领域,钠电池没有与锂电池竞争的条件;在储能领域,分布式储能锂电池优势巨大,大规模储能方面钠电池有一定优势 。所以钠电池不会对锂电池带来威胁,在储能领域两者还能形成互补关系 。

当前时点,氢氧化锂市场价格坚挺,市场库存水平逐渐消耗 。但从供应商报价来看,预计5月实际成交价比本月价格中枢将继续有所抬升,整体逐渐修复与碳酸锂的价格差 。国内外高镍三元正极材料需求明显增长,而对应氢氧化锂产能的释放不及预期,有力支撑氢氧化锂价格,预计今年下半年需求旺季,氢氧化锂供应有可能紧张 。【点击查看研报原文】

光大证券:钠离子电池是技术储备和补充 对锂电产业链影响有限

钠离子电池研发历史悠久,目前仍处于产业化初期 。钠离子电池并非全新电池技术路线,其最早于20世纪70年代被首次提出,目前仍处于产业化初期 。国内代表企业如中科海纳曾于2021年3月宣布完成亿元级A轮融资,投资方为梧桐树资本,融资将用于搭建年产能2000吨的钠离子电池正、负极材料生产线 。

钠离子电池能量密度存在短板,锂电池未来仍有降本空间 。从元素周期表的排序中可以看到,锂元素排在第3位,钠元素排在第11位,因而锂元素相对分子质量较少,对应电池能量密度更高,锂元素更适合作为能量的载体 。

另外,锂盐价格上涨、锂资源对外依存度高,钠离子电池可作为有效技术储备 。根据我们的测算,中国锂盐生产超过60%的锂原料需要进口,对外依存度较高 。而钠元素相对锂元素而言并不稀缺,因此开发钠离子电池可作为未来有效的技术储备和补充 。

盐湖提锂板块中,优先选取吸附法工艺提锂的企业,该工艺可复制性强、产量规模较大 。建议关注:科达制造、藏格控股;矿石提锂板块中,由于锂精矿价格企稳高位,优先选择矿山自给率高的企业 。建议关注:天齐锂业、融捷股份、永兴材料、赣锋锂业 。【点击查看研报原文】

华金证券:钠离子电池有望在储能市场对锂离子电池实现部分替代

我们认为钠离子电池技术是锂离子电池的有效补充,但考虑到其理论能量密度低于三元锂电池,该短板或将导致钠离子电池永远无法在高端车型上实现大规模的应用 。钠离子电池有望在储能市场和低端动力电池市场对锂离子电池实现部分替代 。

- 满屏涨停!刚刚这板块大爆发 万亿巨头飙8%!券商股发力 兴业证券又涨停

- 中班主题活动好玩的锁教案反思

- 附教学反思 小班主题活动教案:有趣的鞋教案

- 八大券商主题策略:掘金“碳中和”!历史性配置机遇来了?全面看多煤炭板块

- 寒露养生 这八大养生禁忌要牢记

- 高吸低抛!80后券商女员工半年交易近1000次 结果亏了20万 还要被罚11万!

- 附教学反思 小班主题活动教案:好吃的食物教案

- 八大机构论市:压力位转为支撑位 聚焦成长制造

- 准妈妈预防流产忌吃八大水果

- 惊蛰养生 山药紫薯粥滋补强肾