华创证券指出,可降解塑料属于新兴的塑料新材料,分子筛选和量产技术均处于快速迭代的时期,目前较为成熟的品种为PLA、PBAT和淀粉基塑料 。当前可降解塑料成本仍为传统塑料的数倍,但需求在各国环保政策的带动下加速释放,市场供不应求下价格维持传统塑料两倍以上 。

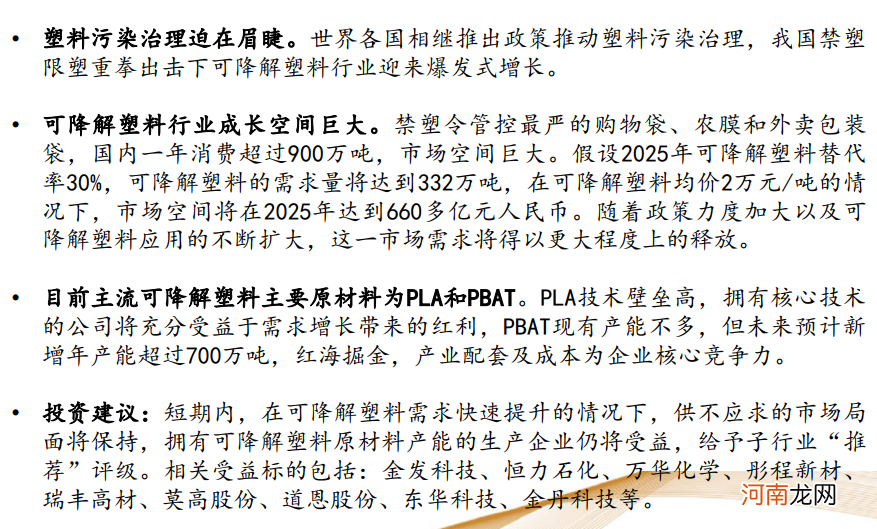

华西证券认为,塑料污染治理迫在眉睫 。世界各国相继推出政策推动塑料污染治理,我国禁塑限塑重拳出击下可降解塑料行业迎来爆发式增长 。可降解塑料行业成长空间巨大 。禁塑令管控最严的购物袋、农膜和外卖包装袋,国内一年消费超过900万吨,市场空间巨大 。假设2025年可降解塑料替代率30%,可降解塑料的需求量将达到332万吨,在可降解塑料均价2万元/吨的情况下,市场空间将在2025年达到660多亿元人民币 。随着政策力度加大以及可降解塑料应用的不断扩大,这一市场需求将得以更大程度上的释放 。

华西证券进一步分析,目前主流可降解塑料主要原材料为PLA和PBAT.PLA技术壁垒高,拥有核心技术的公司将充分受益于需求增长带来的红利,PBAT现有产能不多,但未来预计新增年产能超过700万吨,红海掘金,产业配套及成本为企业核心竞争力 。短期内,在可降解塑料需求快速提升的情况下,供不应求的市场局面将保持,拥有可降解塑料原材料产能的生产企业仍将受益 。

文章插图

【主题四】房地产

华创证券认为,持续看好房地产行业发展潜力,三条红线、贷款集中度管理和集中供地新规综合推动行业加速迈入运营驱动时代,料将推动行业门槛提升、并减少内耗,利于行业集中度提升、盈利能力改善,而由杠杆主导过渡至运营主导,也料将减少周期波动、助力行业健康持续发展 。目前房地产处于估值和仓位的历史双底部,优质房企价值重估空间巨大 。

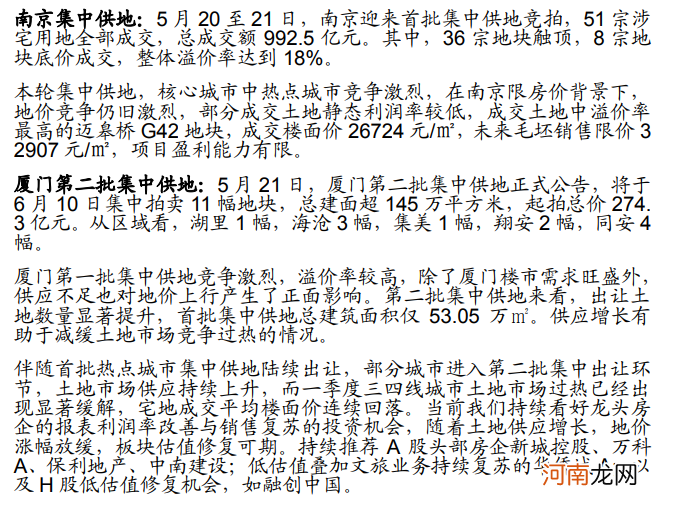

中泰证券表示,伴随首批热点城市集中供地陆续出让,部分城市进入第二批集中出让环节,土地市场供应持续上升,而一季度三四线城市土地市场过热已经出现显著缓解,宅地成交平均楼面价连续回落 。当前我们持续看好龙头房企的报表利润率改善与销售复苏的投资机会,随着土地供应增长,地价涨幅放缓,板块估值修复可期 。

文章插图

(文章来源:东方财富研究中心)

(责任编辑:DF150)

- 中信证券:证券步入可持续增长新时代 精选成长龙头

- 免费研报精选:化工行业有望维持高景气度!机构力荐一体化及细分行业龙头

- 免费研报精选:“牛旗手”又来了!后续配置性价比几何?机构建议关注两条主线

- 免费研报精选:造纸板块起飞!纸价还能涨吗?决定股价突破前高的因素曝光

- yy是什么社交软件

- 国家规定免费停车时间,15分钟以内停车是全国规定吗

- 周易免费起名100分测名 这些名字每一个都是上上之选

- 免费研报精选:期待躁动行情!寻找5G核心应用 主抓优质“赛道”核心资产

- QQ空间V8.0如何免费刷赞

- 2020年大寒节气出生的宝宝独特新颖的乳名精选,需要注意什么?