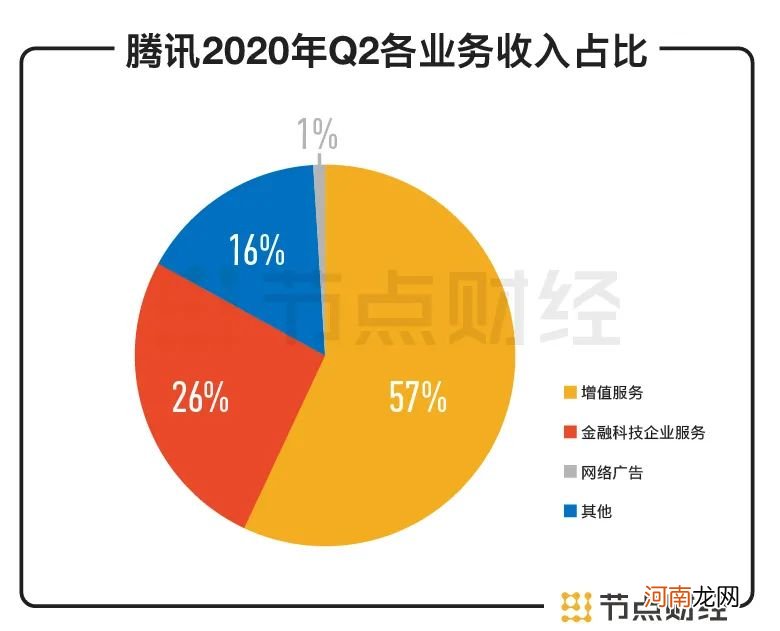

需要注意的是 , 在腾讯1148.83亿元营收中 , 增值服务收入为650.02亿元 , 占总营收的比重达到57% , 金融科技及企业服务、网络广告及其他分别占收入总额的26%、16%和1% 。而作为营收支柱的增值服务 , 其绝大部分收入又是由网络游戏贡献 , 其中手游业务收入359.88亿元 , 端游109.12亿元 。

文章插图

腾讯Q2季度各业务收入占比情况(来自腾讯财报)

再看阿里 , 核心电商板块占其总营收的87% , 而这一板块又包含了中国零售商业、B2B、菜鸟网络、本地生活服务等 。其中盒马、天猫超市为代表的新零售业务更是保持了80%以上的增速 。同时 , 阿里的云计算业务在二季度也贡献了高达123.45亿元的营收 , 同比增长59% , 成为电商业务之外的新增长引擎 。

/02/

基因差异

不乏观点认为 , 市值此消彼长本来就是常态 。但在AT这种体量的公司之间 , 出现万亿级的市值剪刀差 , 就不得不探究更深层的原因 。

在笔者看来 , AT之间的差异 , 首先是由其各自不同的基因决定的 。

在决定转型To B之后 , 很多人都认为腾讯没有To B基因 。对此 , 刘炽平表示不认同“基因决定论” , 他还巧妙地提出了“进化”的观点 , 认为To B能力能在后天进化中获得 。

以社交起家的腾讯 , 拥有QQ、微信等高粘性的社交网络平台 , 通过C端用户之间的交互使用产生巨大流量 , 并围绕这些流量大做文章 , 不断寻求变现之道 。

阿里则从电商做起 , 角色定位是平台 , 连接着B端商家与C端消费者 。经年以来 , 通过搭建商业平台、金融平台、物流平台、云计算平台等基础设施 , 阿里整个生态体系的能力也融会贯通 , 在此基础上形成了同时服务B和C两端的系统性能力 , 并形成了To C越好To B也越好的正循环 。

所以我们看到 , 阿里的能力全面涵盖了前端服务到后端供应链 , 而腾讯则是在巨额流量的基础上嫁接各种业务来延伸边界 , 探索更多元化的C端商业模式 。

从具体业务来看 , 阿里从B2B开始 , 陆续推出淘宝、天猫、支付宝 , 解决了线上交易问题 , 接下来发展物流、云计算等基础设施问题 , 同时还衍生出针对小微企业的金融服务等 , 拓宽商流、物流、信息流、资金流的河道 , 还开拓了新零售、电商直播等新赛道 , 并通过布局本地生活、大文娱等不断丰富服务消费者的场景 , 这些多端跨场景的能力又能反过来更好地服务于B端 。

文章插图

阿里巴巴商业操作系统(来自中信证券)

腾讯则是从QQ开始 , 在移动互联网时代又以微信为入口 , 培育了庞大的消费生态链 , 业务拓展到游戏、视频、音乐、线上阅读等领域 。在错失了中国云计算的先发优势之后 , 也开始全力补课 , 腾讯云目前在中国市场的市占率达到15%左右 。

但腾讯还有另一招“妙手”——投资 。腾讯内部有庞大的投资规划、研究、执行团队 , 天然的2C基因意味着其只需要以资本、流量介入投资 , 不断扩大自身的基本盘 , 在具体业务上不用事必躬亲 。腾讯的投资也成效卓著 , 投资收益在总营收中的占比越来越大 , 甚至由于投资做得太过成功 , 被质疑失去创新力 , 甚至常常被人诟病“没有梦想” 。

- 腾讯视频不能横屏观看怎么回事?优质

- 腾讯会员二维码在哪儿优质

- 手机号领取了腾讯视频会员怎么用优质

- 腾讯理财通资金安全吗

- 腾讯游戏安全中心的网址是优质

- 什么是微信优质

- 腾讯微云怎么取消自动续费优质

- 腾讯微云怎么下载文件优质

- 腾讯公益的捐赠证书在哪里找优质

- 腾讯会员续费关闭怎么关优质