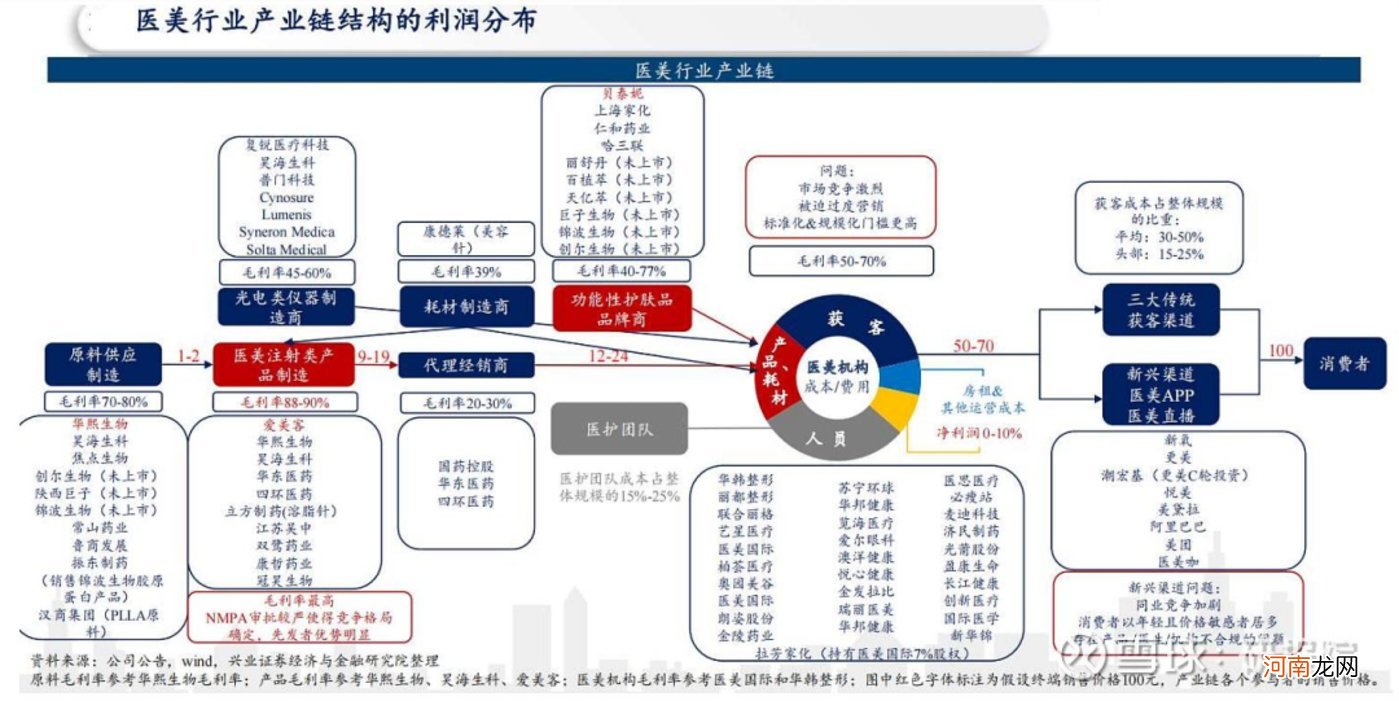

在医美行业产业链中,上游生产商往往占据利润高地,几乎是“上游躺着赚钱,中游坐着赚钱,下游不赚钱” 。数据显示,上游药品耗材的产品毛利率平均在50%-90%的范围内,净利润率在20-50%之间,如主做透明质酸原料的华熙生物,2021年上半年毛利率达77.91%;中游代理经销商平均毛利率在20%-35%之间,净利率水平在5-15%之间;下游美容机构毛利率在40%-70%之间,净利率仅有10%左右 。业务性质使然,新氧主要做产业链下游对象的撮合交易,因此无法像上游药品耗材商一样获取较高的利润率 。

文章插图

而在5月初,新氧还遭到做空机构Blue Orca Capital做空 。该机构通过其开发的程序抓取的数据显示,新氧平台的预订数据被夸大4-5倍 。Blue Orca Capital更暗讽新氧“财务数据跟嘴唇不一样,并不可以造假”("Lipscan be fake. Financials shouldn't be") 。

在营收主要由信息服务费构成的大趋势下,B端的重要性也日益凸显,在业内人士看来,商家端大致可分为以下几种,不同商家端的客流量与客单价也各有不同:

一种是以轻医美为主、重医美为辅助的美容机构,这类机构规模不大,以大客流量和复购率支撑业绩,以“薄利多销”的低客单价高流量模式迅速吸引增量客户后转化为多次复购客户,而这类客户也构成医美互联网化的主要客户群 。

另一种是定位富裕阶层的高端医美机构,以高客单价及垂直客户群支撑业绩,其用户群细小而具有高忠诚度 。业内人士称,医美服务的定价其实包括了设备药品的物价和医生的人工价两大块,顶级的医美机构因拥有较为核心的医生资源从而在定价时拥有较大的自由裁量权 。这类医美机构通常客单价高,利润空间大,也是新氧正竭力争取的商家 。

介于两者之间则是以重医美和轻医美并重的机构,这些机构并不采用最贵的设备和药品,定位于非贵妇名媛圈的医美用户 。每一家机构会因为医师资源、进货渠道而有差异化优势,从而形成自己的熟客群,这类商家是目前新氧目前重要的客户来源 。

早在互联网团购平台竞争白热化时,关明生(阿里巴巴前COO)曾给过王兴几条建议:围绕C端,做好消费的体验,同时,基于C端的诉求,做好B端的供应质量 。对于新氧来说,如何实现中高端商家入驻并将导入商家端的流量转化,也是打赢这场突围战的关键之一 。

后疫情时代,医美市场正处于缓慢恢复阶段,医美机构也面临新一轮的洗牌 。放眼整个医美赛道,前有美尔贝、美黛拉、美呗等与新氧业务高度重合的APP,后有阿里健康、京东健康等手握流量的互联网巨头虎视眈眈,医美这条“黄金赛道”在资本的助力之下如火如荼 。太阳底下无新鲜事,围绕“颜值经济”展开的资本故事还能讲多久?

“轻医美”救得了新氧吗财报显示,2021年第二季度,新氧移动端平均月活跃用户为1000万,相较于2020年平均月活跃用户890万,增长12.36%;付费用户数从去年四季度的19.48万到今年一季度的17.3万人,二季度回升至24.5万人,同比增长43.6% 。

为增加社区用户活跃度,新氧的解法是持续加大在营销方面的投入 。但随着市场被逐渐瓜分殆尽,潜在消费者在减少,获客成本也在不断上升 。且单靠广告吸引到的客户大多为价格敏感型用户,客户忠诚度低,对业绩提振效果有限,烧钱换流量的打法无疑是本末倒置 。

如何做好增量客户的导入和有效转化,显然成为摆在新氧面前的一道难题 。

就平台自身特点而言,不同于淘宝、美团、滴滴等高频消费平台,目前医美业务相对低频的特点决定了其对增量的依赖性强,行业本身又充满变数,能否找到与平台属性相对应的盈利模式仍是未知数 。

- 小米汽车工厂选址地即将水落石出,消息称采用北京、武汉“双工厂”模式

- 茶饮连锁品牌“乐乐茶”正与银行商讨最快于明年在香港上市,拟通过IPO融资3亿至5亿美元

- 喜马拉雅向港交所提交上市申请

- 健康码、行程码全国全面实现“一页通行”上支付宝打开健康码即可查看行程

- 上市一波三折,三年亏20亿,喜马拉雅越来越难?

- 跑完步能立即洗澡吗?健身人士一定要看

- 小鹏汽车:小鹏P5上市,全国补贴后零售价15.79万元-22.39万元

- 激光电视三年内成本将降四成,可卷屏、8K产品明年上市

- AITO M5上市 赛力斯SF5将面临怎样结局

- 北交所第三批规则来了:投资者门槛50万!即日起启动投资者预约开户