新氧的答案是“轻医美” 。

在医美领域,一般将需要动手术完成的医美服务称为重医美(手术类医美、有创医美) 。比如常见的垫鼻梁手术和抽脂手术都属此类 。而轻医美(非手术类医美、无创医美)则以常见的玻尿酸、水光针为主 。和需要齐全牌照和专业设备的重医美不同,一些普通的美容院也可以提供轻医美服务 。

对此,新氧创始人金星曾表示,“医美现在开始渐渐‘破圈’,以前医美核心消费者都是一些时尚的、高消费的女性,但现在很多普通人甚至男性,开始尝试‘轻医美’ 。轻医美客户的年龄范围更广,职业、社会阶层也变得广泛 。”

新氧的打法是,通过单次的轻医美服务,从单项单次轻医美,逐渐演变为单项多次,最终进化为轻医美领域的多项多次,从而延展到高客单价高利润的的重医美领域,最终成为轻重并行的医美界“美团” 。同时,通过内容矩阵将内容流量引流到医美机构,并通过内容、补贴、平台生态等方式将平台流量演变为医美机构流量 。

非手术类医美无疑将成为下半场争夺战的焦点 。业内人士称,“轻医美的复购率是医美领域最高的,而且在市场接受度上轻医美接受度远远高于重医美 。”

“在轻医美中,注射类和光电类是最大的消费项,也是轻医美的金矿 。”一位医美领域市场分析师表示,和重医美相比,轻医美最大的差异在于“复购率” 。无论是水光针还是光电类项目,消费者都需要持续使用,单独体验一次效果不大 。

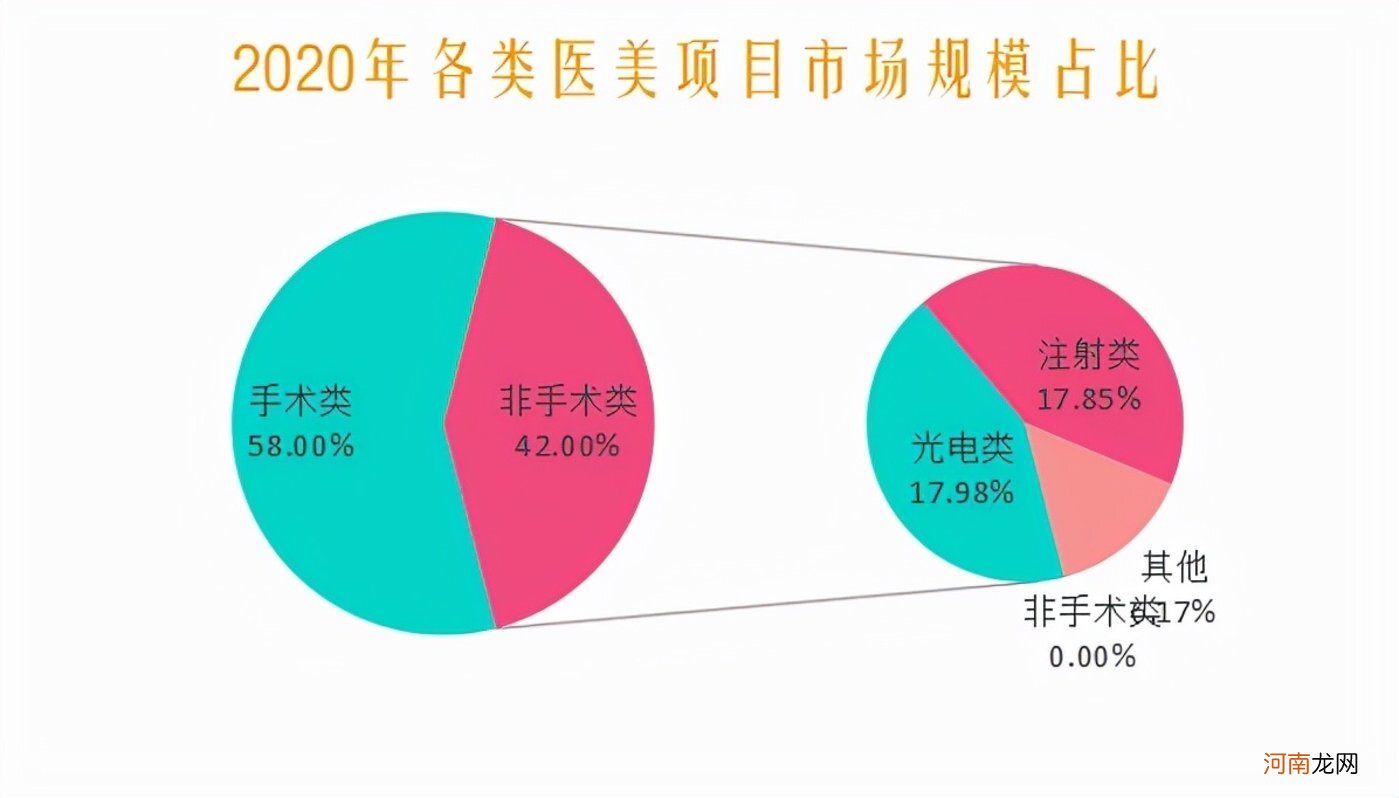

根据新氧发布的《2021中国医美抗衰消费趋势报告》及新氧数据颜究院的调查显示,2020年轻医美(非手术类)在整个医美市场占比42% 。其中光电类、注射类作为轻医美中最受欢迎的项目,占比分别为17.98%、17.85% 。以今年6月为例,注射美容、光电类为主的皮肤美容消费同比增长分别高达41%、39% 。

【上市即巅峰,新氧“缺氧”】

文章插图

新氧的新故事“轻医美”看似未来可期,但在近几个季度的财报中却问题凸显 。

首先,轻医美卡属于预定服务,但新氧这部分的收入却在降低 。今年二季度预定服务收入为9113万元,而去年同期为9371万元 。

另外,轻医美卡对新氧的收入贡献方式并没披露 。如果一张卡售价999元,新氧是否把整张卡的价格都列为了收入?而在此前的预定服务收入中,这部分收入只能是预定服务的佣金,而非交易额 。这就是“自营”收入,很容易有业绩水分的原因 。

但新氧依然在加大在此方面投入,并试图向产业链上游浸透 。今年6月,新氧宣布收购武汉奇迹激光系统公司的控股权 。财报中提到,“这项战略投资将使我们在非手术美学领域获得竞争优势,并通过将武汉奇迹公司的产品整合到我们现有的服务中产生协同效应 。”

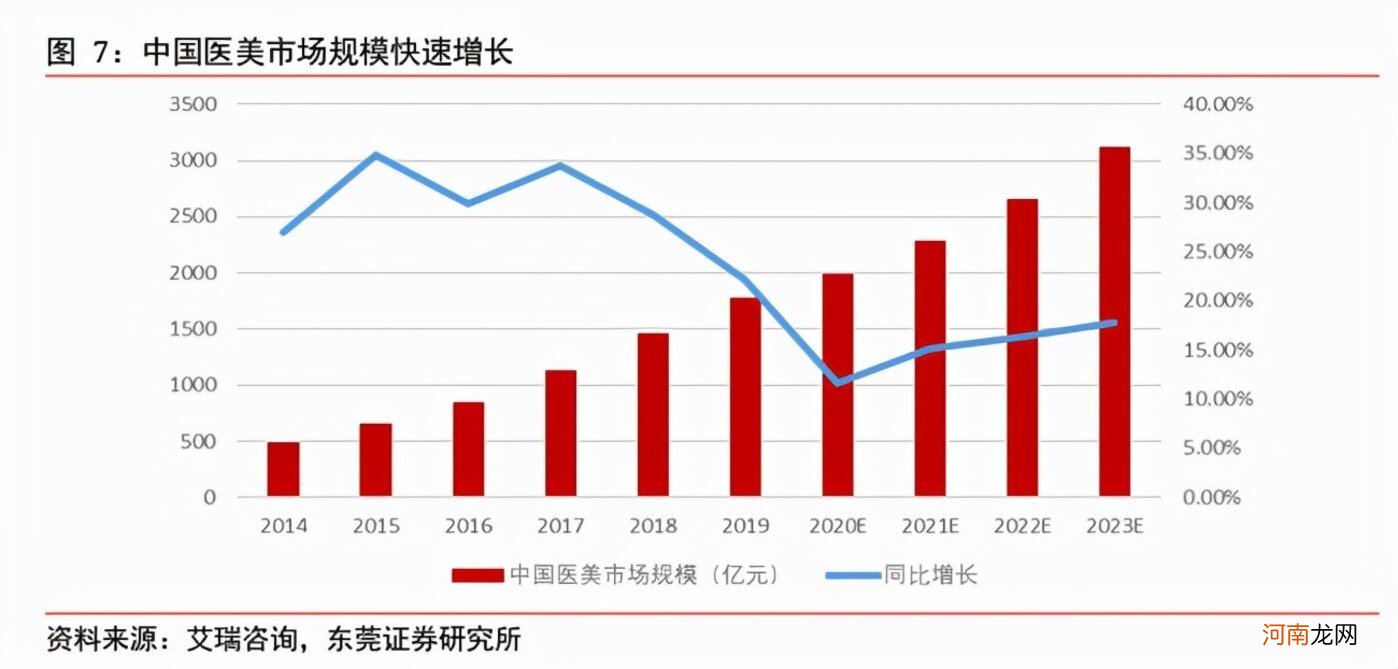

成立6年后上市,资本神话不再?据艾瑞咨询统计,2013-2019年,中国医美的市场规模从378亿元涨至1769亿元,艾瑞咨询预测到2023年,我国医美市场规模将增加到3115亿元,是2019年市场规模的1.76倍,医美市场正在加速扩容 。

文章插图

但医美因其同时具有医疗和美容的双重属性,使其时常处于外界质疑的漩涡之中 。医美巨头美呗创始人兼CEO龚连胜曾直言 。“目前,医美行业仍处于野蛮生长阶段,各类医疗事故、非专业医师、非正规机构、廉价非法针剂的现象较为普遍” 。

中国整形美容协会副会长陈敏亮表示,从2016年初到今年6月底,其所在医院接收的严重医美并发症案例就有352宗 。中消协的数据局显示,2020年,医美相关投诉达到7233起,较5年前的483件整整增加了14倍 。

- 小米汽车工厂选址地即将水落石出,消息称采用北京、武汉“双工厂”模式

- 茶饮连锁品牌“乐乐茶”正与银行商讨最快于明年在香港上市,拟通过IPO融资3亿至5亿美元

- 喜马拉雅向港交所提交上市申请

- 健康码、行程码全国全面实现“一页通行”上支付宝打开健康码即可查看行程

- 上市一波三折,三年亏20亿,喜马拉雅越来越难?

- 跑完步能立即洗澡吗?健身人士一定要看

- 小鹏汽车:小鹏P5上市,全国补贴后零售价15.79万元-22.39万元

- 激光电视三年内成本将降四成,可卷屏、8K产品明年上市

- AITO M5上市 赛力斯SF5将面临怎样结局

- 北交所第三批规则来了:投资者门槛50万!即日起启动投资者预约开户