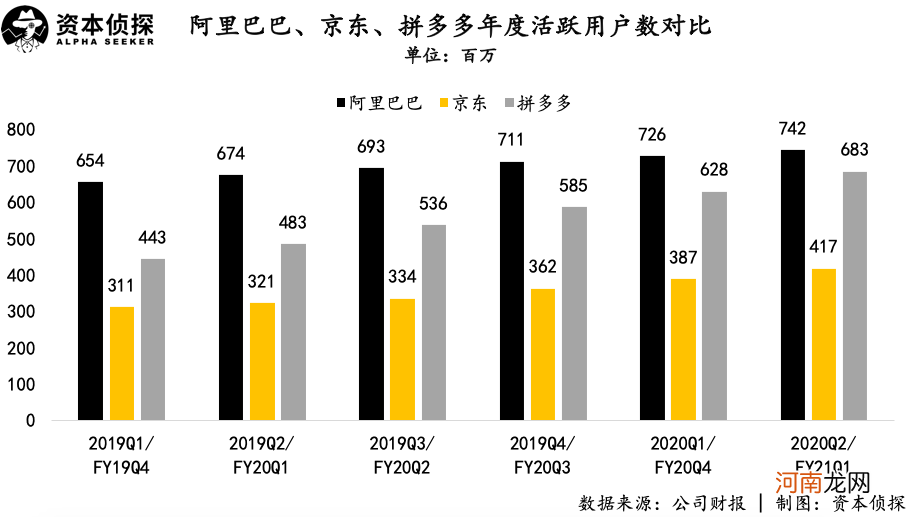

在活跃用户数上,阿里巴巴、京东、拼多多的年度活跃用户数分别为7.42亿(中国零售市场)、4.17亿和6.83亿,拼多多和阿里巴巴之间的活跃用户数差距在继续缩小 。

文章插图

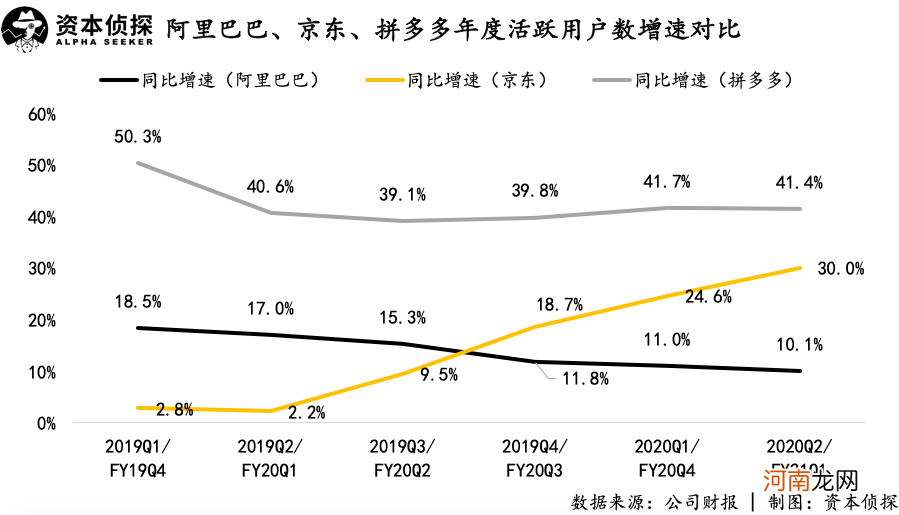

但在年度活跃用户数的增速上,京东的表现是最亮眼的 。

今年一季度,京东凭借疫情期间突出的履约表现吸引了大批新老用户,这一势能到了二季度仍在持续,其年度活跃用户数同比增长30%,相比此前进一步提速,阿里巴巴在拉新上则有持续放缓的趋势,拼多多的拉新速度与前几个季度相比差别不大 。

文章插图

在财报发布后的电话会议中,京东零售集团CEO徐雷将上半年拉新的成绩归功于京喜和京东极速版在下沉市场的吸引力,其中京喜平台商家在二季度恢复经营是关键原因 。此外,生鲜以及居家消费品类、非中心化的场景对于京东的拉新也起了重要作用 。

开源的同时,京东对于费用的控制仍在继续,其本季度的整体经营费用率为11.8%,较去年同期的13.2%和上一季度的13.8%有所降低,其中履约费用率从上一季度的7.1%下降至5.9% 。财报显示,该项费率的降低主要是由于国家减免社保缴费 。

类似的情况也发生在阿里巴巴身上,其本季度的经营费用率为20.5%,低于去年同期的23.9%和上一季度的26.8% 。

有意思的是,一向热衷于“烧钱”的拼多多,二季度有了点“省着点花”的意思 。

财报显示,拼多多本季度的营销费用、管理费用、研发费用分别为91亿元、3.9亿元和16.6亿元,其中营销费用同比增长49%,低于总营收增速,营销费率为74.7%,大幅低于上一季度的111.6%,同时也是两年多来最低的水平 。不过,本季度拼多多还是录得了16亿元的经营亏损 。

文章插图

图源:拼多多财报

在财报发布后的电话会上,拼多多财务副总裁马靖解释了平台营销策略的变化,其表示二季度同行在电子产品上补贴激进,但拼多多认为日用品能更好地增强用户粘性,因此改变了营销支出方向 。

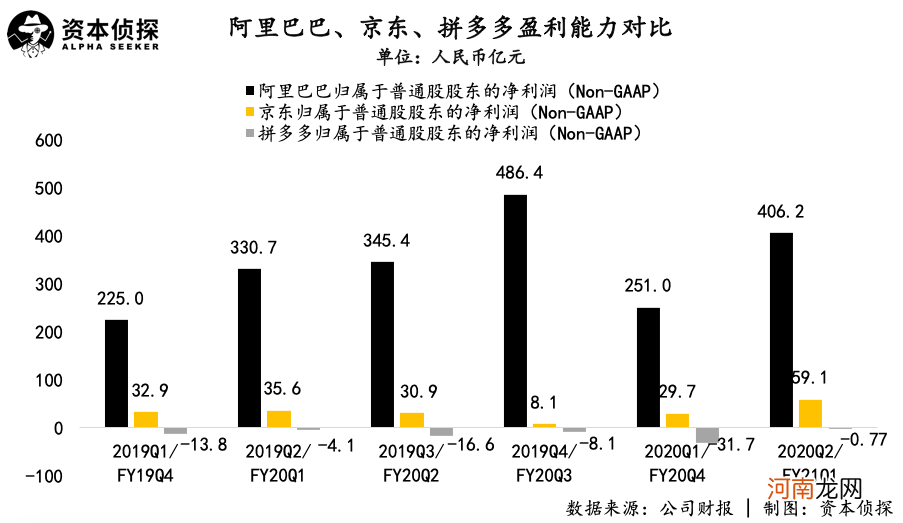

盈利结果方面,在非通用会计准则下,阿里巴巴、京东、拼多多归属于普通股股东的净利润分别为406亿元、59亿元和-0.77亿元,阿里巴巴依然是“最能把钱收进口袋”的玩家,京东的利润水平也有明显增长,拼多多则少见的接近盈亏平衡 。

文章插图

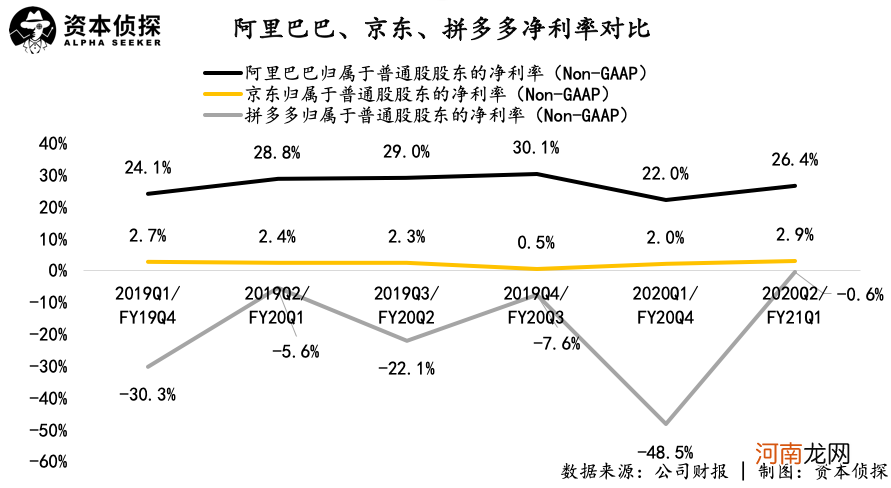

在非通用会计准则下的净利率表现方面,拼多多结束了上一季度的巨亏情况,阿里巴巴和京东则各有上涨 。

文章插图

竞争回到原轨道

从各项指标的恢复来看,阿里巴巴、京东和拼多多都已走出疫情阴影,其中又以京东的增长最为显著 。财报发布后,京东股价连日上涨,市值一度突破9000亿港元 。

文章插图

图源:雪球

「资本侦探」在上一季度盘点电商三巨头的表现时曾指出,疫情导致的特殊状况只是行业竞争的插曲,玩家依然要回到原轨道继续发力 。具体来看,阿里巴巴和京东的关键任务仍是找增量,拼多多则是继续提高客单价 。

对于阿里巴巴和京东来说,增量来自两个地方:打通线上线下全渠道、继续发力下沉市场 。

阿里巴巴曾在上一份财报中对新零售(商超品类)有过如下描述:“盒马鲜生2月和3月收入实现强劲增长,动力来自线上消费者数量增长、购买频次提升和每笔单价提高” 。在本季度,盒马的表现仍是阿里巴巴强调的重点,财报显示,截至6月止季度,盒马GMV的线上渗透率超过60% 。

- 京东“封杀”申通,不是第一次,也不是最后一次

- 核心电商强韧,但阿里的钱袋子依然没放松

- 张勇的阿里CEO位置能坐多久,取决于能否打败美团王兴

- 为什么中国发展到今天还会被卡脖子

- 阿里全资收购心怡科技,智慧物流版图进一步扩大

- 京东工业品完成工品汇收购,持续加磅工业品领域布局

- 京东方回应与华为关系:合作顺畅 没有听说断供

- 阿里AIoT创新中心发布“智慧人居”全新解决方案首个样板区将落地上海

- 京东赚钱也开始变得容易

- 东汉末年荆州发展史:刘表控制荆襄七郡,被孙、曹、刘三家瓜分