美东时间8月26日盘后,哔哩哔哩(BILI)发布2020年第二季度财报 。从数据看,这一期内公司延续了Q1良好的增长态势,实现营收26.18亿元,略高于此前预期的25.5亿元,同比高增70%,环比13%的增长也是一个不错的数据 。从业务角度看,本季度B站的广告业务和直播业务增长凶猛,是推动增长的主要力量 。

用户数据的表现则要差一些,虽然同比仍是大幅度增长,但环比却呈现小幅度的缩水 。当然,考虑到Q1的疫情影响,各类平台的用户数均受居家隔离刺激而出现普遍的异常增长,在隔离政策取消后又都回吐了部分新用户,所以B站的环比用户数下滑和大环境关系更大,而非自身问题 。

虽然营收要高于预期,但资本市场似乎对哔哩哔哩Q2的表现不是特别满意,也许是因为相比起Q1,本季度B站对预期的超越不够多 。发布财报的交易日当天,B站报收48.72美元,较昨日上涨3.66%;但在盘后财报数据公布后大跌5.48%,目前报价46.05美元 。

又是一季过去,这一次“小破站”财报数字背后的喜是什么喜,忧又是什么忧?

哔哩哔哩在二季度业务表现如何?

本季度B站的营收仍然实现了同比环比双高增长,四条业务线中广告业务和直播业务增势良好,带动总体营收持续向上,公司破圈成效日益明显 。

文章插图

(数据来源:公司公告)

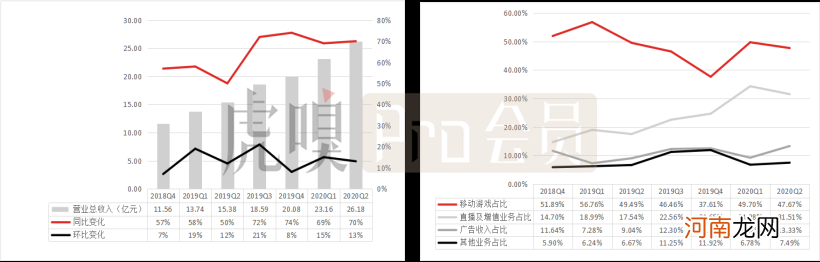

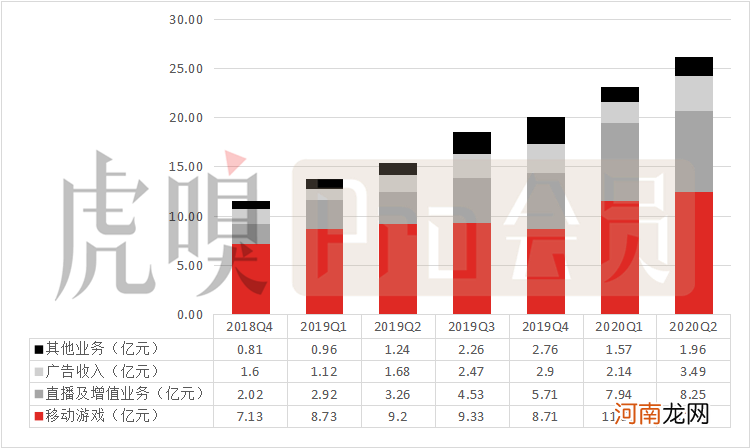

2020年第二季度,B站实现营收26.18亿元,同比增长70%,环比增长13%,整体增势仍然强劲 。从营收占比可以看到,目前移动游戏业务(占比48%)和直播及增值业务(也称VAS,占比32%)是公司两大核心业务 。

文章插图

(数据来源:公司公告)

分具体业务看,20Q2,B站的游戏业务实现营收12.48亿元,同比增长36% 。期内,B站独家代理发行的手游《公主连结Re:Dive》于4月上线后,多次登顶AppStore中国区榜单,首月流水预计超过5亿元,表现十分抢眼,证明B站对手游的运营和宣发能力还是没有问题的 。

不过在经历过Q1“宅经济”带动一轮高增长之后,Q2的游戏环比增长略显疲态,尽管新游表现上佳,但营收数字增长仍不足一亿元 。这其中的一部分原因与公司的王牌手游《命运/冠位指定》的老化直接相关,目前这一款游戏在全球范围都处于营收排位持续下降之中,总体表现日益衰退,因此B站未来游戏业务压力不小,需要尽快找到新的拳头产品 。

直播及增值业务(现改称Value-added services,VAS)是公司营收第二支柱,期内实现收入8.25亿元,同比暴涨153%,是公司Q2业绩增长的最大功臣,不过环比与游戏类似,仅小增了3000余万元 。这一增长主要得益于直播和大会员业务增长推动 。

本季度最值得一提的就是公司的广告收入实现3.49亿元,同比激增108%,环比也增长超过50% 。这一组数据意味着B站的品牌价值正在快速成长,叠加用户群体持续扩大,越来越多的广告主开始将B站视为新的品牌营销阵地 。

在宏观经济形势不佳,广告行业整体相当萎靡的大背景之下,B站广告收入的快速增长虽然有基数不高的原因,但也表明平台的影响力正在快速扩张,是对公司“破圈成果”,将影响力辐射至二次元之外领域的最好印证 。

正如B站副董事长兼COO李旎在电话中所说,B站已经成为品牌触达年轻人、内容热点制造的中心,未来两个季度B站广告在电商大促以及垂直品类方面的影响力会逐渐显现 。

包括电商平台在内的其他业务实现营收1.96亿元,同比增长58%,主要是受电商销售额增加拉动 。

- 一衣带水的同胞情,异曲同工的人文观

- 活着,其实有很多方式

- 吾儿方正

- 带你了解陨石的世界

- 带不动的网易严选会是下一个考拉吗?

- 白带拉丝同房会怀孕吗

- 幼儿手工领带制作方法

- 怎样控制支气管炎疾病所带来的危害

- 女人带环后多久可以同房

- 火鱼快讯APP:转发文章赚钱软件,文章被点击阅读就能给你带来收益