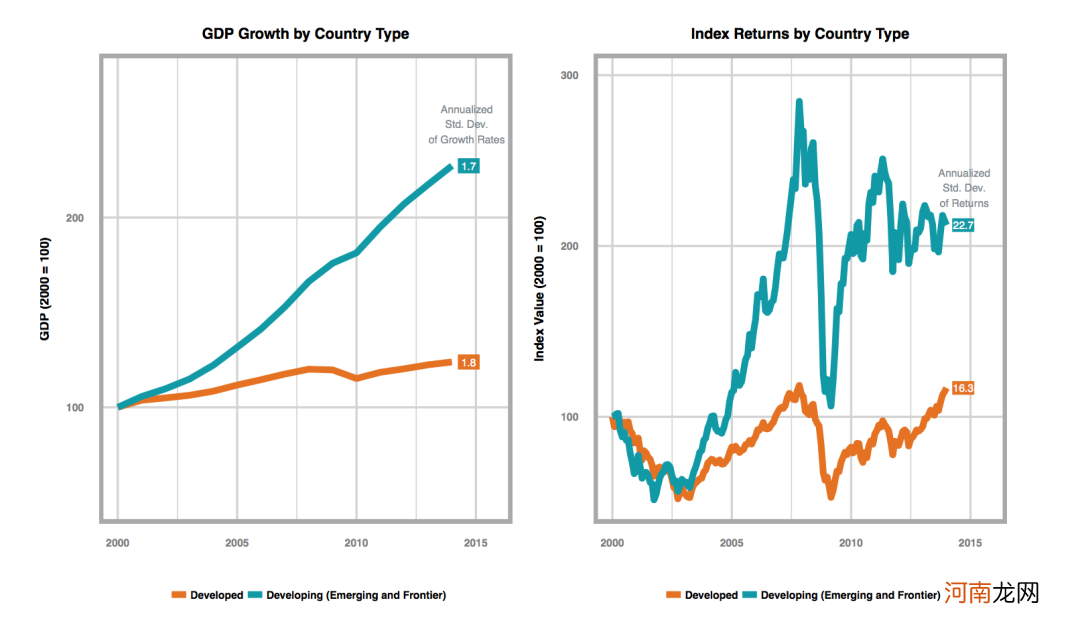

这种解释可能来源于一种后此谬误(又称巧合关系)的思维模式 。图1描绘了发展中国家(即新兴市场和前沿市场)和发达市场的GDP增长和股票指数回报率 。2000年至2013年间,发展中市场每年增长6.0%(复合年增长率),而发达市场每年增长1.8%(IMF,2013) 。同期,新兴与前沿市场的市值加权综合指数(MXEF和MXFM)产生了5.5%的回报,而发达市场股票指数(MXWO)产生了1.2%的回报 。

文章插图

不同国家类型的GDP增长(左) | 不同国家类型的指数回报(右)

图1:GDP增长和股票指数回报率

GDP数据来源于(IMF, 2013),2013年GDP的预测时间为2013年10月 。

新兴市场和前沿市场指数回报:基于MSCI新兴市场指数(MXEF)和MSCI前沿市场指数(MXFM)市值加权组合 。

然而,正如许多市场参与者都能证实的,相关性并不能证明因果关系 。取而代之的是,对历史回报和预期回报的驱动因素进行仔细的分解,可以提供更有价值的见解 。这对像Pear这样的单个公司以及国家或地区的市场指数都适用 。事实上,在股票经纪人向投资者兜售Pear的投资建议时,投资者可能会问的上述五个问题也同样适用于投资新兴市场或前沿市场的情况 。

本文试图在新兴与前沿市场股票投资的背景下解决这五个问题 。第一节讨论对经济增长预测的信心 。在两年的预测期内,私营部门经济学家的预测似乎是未来GDP增长的具有统计学意义的预测因子 。长期的经济预测,如许多资产配置者考虑的5~10年期,相对更加难以找到 。数据来源之一是国际货币基金组织(IMF),该组织从2008年4月开始公布各国的长期GDP预测 。这些数据的证据表明,长期经济预测充满更多的噪声,但并非不具有某些预测价值 。

准确的预测GDP增长,只有在增长转化为优质的风险调整后的投资组合回报率时对投资者才有价值 。

本文的其余部分将重点关注GDP增长是如何对资产配置决策做出贡献的,以及为什么投资于和公司Pear类似的市场时(即高增长经济体),可能不会为投资组合增加多少价值 。

第二节试图消除一个普遍存在的神话,即GDP增长较快的经济体往往会产生更高的股本回报 。

第三节描述了新兴市场股票收益的来源,并表明大部分超额收益已对投资者承担的增长冲击(即预期外的高增长)和货币风险进行了补偿 。

第四节表明,在过去20年里,发达市场和发展中市场的大型上市公司的回报之间的相关性有所增加 。这可能是由于它们的跨区域投入和产出市场(即国际贸易)的增加 。

最后一节总结了对投资者的启示,并认为新兴市场股票仍属于多元化投资组合,前提是配置到新兴和前沿市场股票的预期收益仍然保持适度的水平 。

一、GDP(在某种程度上)至少在短期内是可以预测的

准确预测GDP增长率往往被证明是非常具有挑战性的 。一个老笑话把经济预测者比作每天准确显示两次时间的坏钟 。也许一个更适当的现代笑话会说,经济预测员只会接近于一天对两次,这取决于预测的标准误差以及此后未来的几天内可能出现的回测 。

这门沉闷的科学在预测方面的坏名声可能是不公正的 。许多人还记得一些比较重大的错误,例如20世纪著名的经济学家欧文·瑞舍尔(Irving Fischer)在1929年,也就是股市崩盘(标志着大萧条的开端)前三天乐观地预测,股票价格以及整体经济将出现“永久性的高台” 。然而更多反映共识价值的普通预测往往较少受到关注,但事实证明更准确(Laster, Bennett and Geoum, 1999)。事实上,综合经济学家的预测似乎创造了一个群体智慧的视角(Denrell and Fang, 2010)。

- 手机转发鲨鱼快讯文章赚钱平台是真的吗?宝妈真实经历告诉你真 相

- 亨博士羊初乳是不是真的

- 神秘的陨石市场价格为何如此之高?

- 你真的了解「心理治疗」吗?

- 杨幂大伯杨晓京真的是清华教授吗 履历惊人称大幂幂脑子笨

- 如何识别钧瓷的真伪 钧瓷市场价格怎么样

- 传闻引发市场惊慌 机构超7亿资金出逃500亿科技牛股

- 中汽协:9月汽车市场进入旺季 汽车销量预计增长较多

- 你真的了解「孤独」吗?

- 真的有必要生二胎吗