2. 投资者因承担货币风险而得到补偿

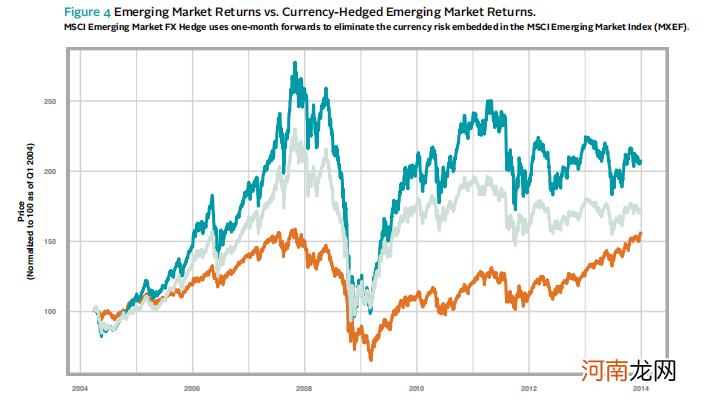

除了出人意料的高增长率之外,发展中国家股市回报的第二个主要来源是汇率变动 。图4描述了标准的新兴市场指数回报率(蓝色)以及同等但货币对冲过的(灰色)指数 。MSCI新兴市场外汇对冲使用一个月的远期来消除MSCI新兴市场指数中的货币风险 。与教科书上的金融模型一致,即投资者因承担某些风险而获得溢价,自2004年第二季度以来,未对冲的收益率相对已对冲的收益率获得了正溢价 。从2004年第二季度到2013年12月,未对冲的新兴市场指数产生了208%的回报率,而已对冲的新兴市场指数回报率仅为173% 。在同一时期,发达市场指数回报率为57% 。

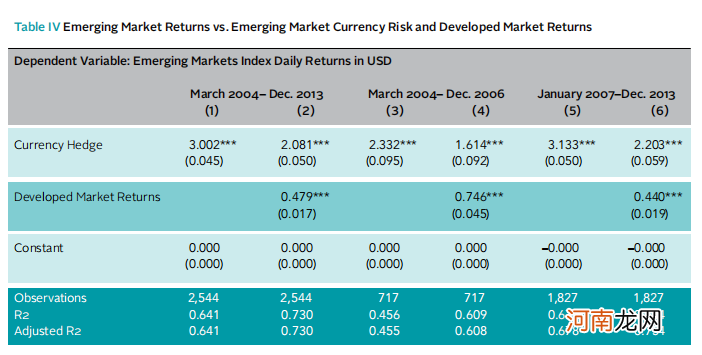

或许更令人惊讶的是,MSCI新兴市场指数总体回报中可归因于汇率风险因素的比例 。表4报告了普通最小二乘回归(公式3)的结果,该回归试图理清货币风险在新兴市场股票收益中的作用 。因变量为MSCI新兴市场指数的日收益,以及(类似于图4)自变量包括购买一个月远期(即投资MSCI外汇对冲指数)以对冲货币风险(货币对冲)的收益和MSCI世界指数的回报(即发达市场回报) 。

公式3

新兴市场指数回报t= β0常数+ β1新兴市场货币对冲t+ β2发达市场指数回报+ εt

在2004年3月至2013年12月的完整时间序列中,回归中的R2值(仅包括货币对冲变量)解释了整个市场指数(第1列)中64%的变化 。货币对冲不仅是指数回报的有力预测者,数据显示,投资对冲本身将更具资本效率 。系数估计值为3,意味着0.33美元的货币期货投资可以产生与投资1美元在指数上相同的预期回报 。加上发达市场指数的股市回报率,R2将增至73%(第2列) 。

这些结果在不同时间段的方向上是一致的 。第3列和第4列报告了经济危机前(即2007年之前)同一回归的结果,而第5和第6列使用危机后的数据来估算回归模型 。R2在后期更高,这表明新兴市场的股票回报越来越受到货币敞口而不是股票敞口的驱动 。这一结果究竟是由市场的根本性变化推动的,还是由金融危机和央行相关政策导致的短暂(但不是转瞬即逝的)上扬,仍有待观察 。

这对投资者意味着,新兴市场股票投资的超额回报在很大程度上,而且可能越来越受到货币风险的驱动 。由于货币风险是一个名义因素,对新兴市场的长期投资实际上相当于对新兴市场货币政策的长期押注 。对许多人来说,与简单的股票投资相比,在货币政策上押注存在着更具资本效率的方法(如主权债务和货币) 。

文章插图

表4:新兴市场回报vs. 新兴市场货币风险与发达市场回报

文章插图

图4:新兴市场回报vs. 货币对冲后的新兴市场回报

四、地区间的相关性增强

一些投资者将新兴市场股票视为分散风险的一种途径 。从数学上讲,增加额外的资产到投资组合中,根据马科维茨现代投资组合理论,将改善优化投资组合的有效边界(如果额外的资产与现有的资产不完全相关的话) 。然而,投资新兴市场可能带来的多元化收益似乎正在逐渐减少 。

1. 自1992年以来,发达和发展中市场的相关性有所增强

随着时间的推移,发展中国家、新兴市场和前沿市场之间的相关性并不稳定,但相关性似乎有上升的趋势 。图5描绘了MSCI 发达市场指数回报率与MSCI新兴市场指数回报率之间连续五年的相关性(蓝线) 。回报按月计算 。

毫不令人意外的是,自1997年(亚洲金融危机)和2007年(大萧条)开始的全球经济动荡期间,相关性急剧上升 。然而,在这些时期之后,相关性仍维持在高位,并且自1992年以来普遍上升 。2013年,月度相关性平均为90.6% 。

- 手机转发鲨鱼快讯文章赚钱平台是真的吗?宝妈真实经历告诉你真 相

- 亨博士羊初乳是不是真的

- 神秘的陨石市场价格为何如此之高?

- 你真的了解「心理治疗」吗?

- 杨幂大伯杨晓京真的是清华教授吗 履历惊人称大幂幂脑子笨

- 如何识别钧瓷的真伪 钧瓷市场价格怎么样

- 传闻引发市场惊慌 机构超7亿资金出逃500亿科技牛股

- 中汽协:9月汽车市场进入旺季 汽车销量预计增长较多

- 你真的了解「孤独」吗?

- 真的有必要生二胎吗