文章插图

图2:已实现的实际GDP vs. 预测的实际GDP增长率

图2的一个明显启示是,2008年的预测者过于乐观 。2008年对于每个国家的预测都大于零,而2013年的预测则存在着一些的负预期增长率 。除三个国家外,其他国家的预测都低于45度线,这与全球经济衰退和复苏乏力相一致 。第二个含义是,2008年和2013年,发展中市场(蓝色三角形)的增长预测均超过发达市场(橙色圆圈)的增长预测 。

对许多投资者来说,实际增长率不如相对增长率重要 。换言之,在不知道全球平均增长率的情况下,只要知道发展中市场在全球增长率图表上的排名将高于发达市场,这可能就足够了 。图2的右面板分别根据2008年和2013年的全球平均预测增长率,调整了2008年和2013年的数值 。基于这一指标,IMF的预测似乎更为准确 。按国家划分的增长率的相对排名更为稳定,在45度线以上和以下的数值分布几乎均匀 。数据再次表明,发展中市场的增长速度比发达市场要快的预测是正确的 。

虽然IMF的长期预测在方向上可能证明是准确的,但并不精确 。预测的均方根误差为2.5 。普通最小二乘回归(未报告)表明,2008年的预测值是2013年实际值的一个具有统计显著性的预测因子,但R2仅为0.43,表明该预测值存在噪声 。基于这个数据和短期经济预测准确性的结果来看,经济学家的预测似乎比随机猜测更加准确,但对未来的不确定性使得更长期预测比精确的图表看起来更像是有用的指南 。

二、GDP增长不能转化为股本回报

即使GDP增长在合理的误差范围内是可预测的,但只有当增长转化为股本回报时,知道未来的增长率才是有帮助的 。有一些证据支持这一假设 。Fama和French(1998)研究了全球股票市场,发现“价值型”股票的回报率比“成长型”股票高5%~8% 。在个股层面,增长可能会侵蚀利润或使得资本利用效率低下,从而破坏价值(Koller、Goedhart和Wessels,2010) 。在国家层面也有类似的概念 。即一个国家的经济增长可以不产生正的股本回报 。例如,一些高增长国家过度投资基础设施,从而导致资源利用效率低下 。一些国家还将更大比例的经济盈余分配给非股权投资者(如经理、劳工、消费者或政府) 。

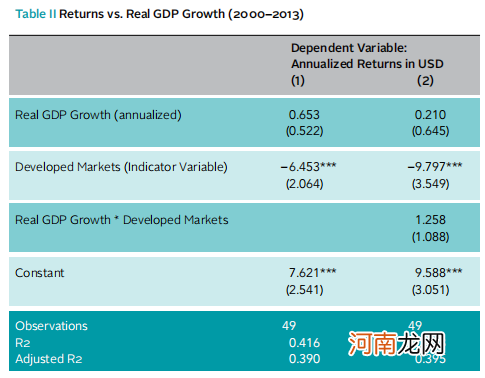

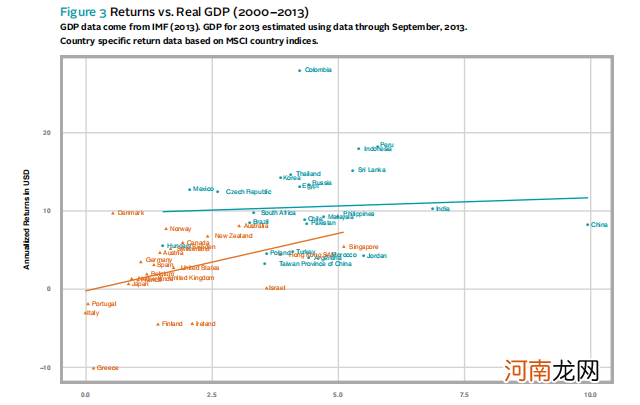

图3描述了25个发达市场和24个发展中市场自本世纪初以来的国家收益(以美元计)与国家增长率之比 。表2报告了图表中用实线表示的回归结果 。一个简单的线性回归显示了一个正的但在统计上没有意义的结果(第1列报告的系数值为0.65,但标准误差为0.52),这意味着增长和股票收益之间的关系不明确 。发达市场的实际GDP增长与股票市场回报之间的相关性更大(系数为1.26),但在统计学上与新兴市场没有什么不同 。新兴市场平均年化增长率比同期发达市场平均增长率高6.45个百分点(标准差为2.06个百分点) 。

文章插图

表2:收益 vs 实际GDP增长(2000-2013)

文章插图

图3:收益vs 实际收益 vs 实际GDP增长(2000-2013)

选择一个更长的时间范围或不同的数据集说明了一个类似的故事,统计检验并没有发现实际GDP增长和股票收益之间存在一个稳健的、正向的关系 。

Henry和Kannan(2008)研究了19个新兴市场在30年间(1976年至2005年)的股票市场回报率 。他们不仅发现经济增长与股票收益率之间存在统计上不显著的关系,而且这种关系的符号还是负的(即,实际GDP增长较高的国家的股本回报率较低) 。

- 手机转发鲨鱼快讯文章赚钱平台是真的吗?宝妈真实经历告诉你真 相

- 亨博士羊初乳是不是真的

- 神秘的陨石市场价格为何如此之高?

- 你真的了解「心理治疗」吗?

- 杨幂大伯杨晓京真的是清华教授吗 履历惊人称大幂幂脑子笨

- 如何识别钧瓷的真伪 钧瓷市场价格怎么样

- 传闻引发市场惊慌 机构超7亿资金出逃500亿科技牛股

- 中汽协:9月汽车市场进入旺季 汽车销量预计增长较多

- 你真的了解「孤独」吗?

- 真的有必要生二胎吗