Dimson、Marsch和Staunton(2002、2011)和Ritter(2005、2012)研究了更长的时间序列(1900年至2011年),尽管这些研究主要集中于20世纪初发达市场的股票收益 。Dimson等(2011)和Ritter(2012)的报告显示,在整个时间段(1900-2011年)、二战后时期(1950-2011年)和“现代”经济时代(1970-2011年),股票收益率与GDP增长之间存在负相关关系 。Ritter(2012)还考虑了1988-2011年间15个新兴市场的结果,仍然发现了负相关关系 。

三、新兴市场股票收益的来源:增长冲击和货币风险

若不是因为更快速的实际GDP增长,那么新兴与前沿市场相对于发达市场的股票所产生的超额回报(如表2所示以及在学术文献中所描述的那样)就必须存在另一种解释 。有许多潜在的解释,包括流动性差异以及市场的非理性 。如果不考虑这些观点在短期内的有效性,那么对于长期投资者来说,这两种观点都不具有说服力 。发展中市场财富的增加和跨境交易成本的降低按理说会随着时间的推移缩小流动性差异(除非存在任何监管障碍) 。

根据行为金融学和行为经济学文献,预测市场在长期内保持可预测的非理性可能并非完全不可信,但至少与预测长期GDP增长率一样困难 。相反,本文关注两种解释(希望)能对超额收益做出更直观合理的解释——即预期外的高经济增长带来的收益和承担货币风险所得到的补偿 。

1. 预期外的经济增长推高股票价格

尽管如图3所示,实际GDP增长与股票市场回报之间的关系很弱,甚至可能是负相关的,但增长有利于各国的股票指数,正如增长提振单个公司一样(例如虚构的公司Pear) 。但是正如Pear,增长对股票价格的作用取决于哪些对未来增长的预期已经被计入股票价格 。

即使不是完全不可能,但衡量已纳入在目前股票价格中的市场对未来GDP增长率的预期是困难的 。本文使用了共识经济学的两年期未来增长预测的平均值作为代表 。然后,将意外增长“冲击”的值计算为实际增长率和预测增长率之间的差值 。

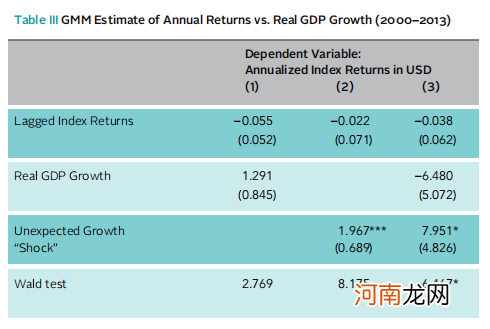

表3估计了一个回归模型(公式2),该模型测试了2000~2013年之间77个市场的经济增长、增长冲击和股票指数回报之间的关系.作为控制变量,表3中报告的模型还包括滞后指数收益 。与表1中报告的面板回归的随机效应不同,序列相关性的Brausch-Pagan检验拒绝了序列相关性不会对结果产生偏差的原假设(即包括滞后的GDP和滞后的回报会导致误差项中的序列相关性) 。因此,表3中的回归模型将Arellano和Bond(1991)的广义矩估计应用在了面板数据上 。

公式2

年化指数收益it=β0常数+β1年化指数收益i,t?1+β2实际GDP增长it +β3 预期外的增长“冲击” t?2 it +εit

文章插图

表3:广义矩估计(GMM)的年度回报vs. 实际GDP增长(2000-2013)

表3的结果与假设一致,即预期增长率对股本回报率没有统计上的显著影响,但意料外的高(低)增长率会产生正(负)股本回报 。与表2类似,表3的第一列显示了实际GDP增长与指数回报之间的正相关但在统计上并不显著的关系 。然而,第2列和第3列显示,当实际GDP增长率以每年1%的幅度超过预期增长率(即,当出现积极的经济冲击时),股票收益率每年增长1.97%至7.95% 。这些结果具有统计学意义 。

表3的主要含义是股票价格已经包含了预期增长率的信息 。然而,超过预期的增长对价格有积极影响 。这些结果不应让(广义上)有效市场的支持者感到惊讶 。如果国际货币基金组织(IMF)对实际GDP增长的五年预测(IMF,2013年)反映了市场的共识观点,那么这意味着,只有在新兴和前沿市场的增长率(总的来说)超过每年5%时,这些市场的增长才会对股本回报率作出积极贡献 。不幸的是,正确预测“冲击”的大小和时机对许多预测者都是个挑战 。

- 手机转发鲨鱼快讯文章赚钱平台是真的吗?宝妈真实经历告诉你真 相

- 亨博士羊初乳是不是真的

- 神秘的陨石市场价格为何如此之高?

- 你真的了解「心理治疗」吗?

- 杨幂大伯杨晓京真的是清华教授吗 履历惊人称大幂幂脑子笨

- 如何识别钧瓷的真伪 钧瓷市场价格怎么样

- 传闻引发市场惊慌 机构超7亿资金出逃500亿科技牛股

- 中汽协:9月汽车市场进入旺季 汽车销量预计增长较多

- 你真的了解「孤独」吗?

- 真的有必要生二胎吗