在此背景下,2013年美国(BloombergTicker:MXUS)和英国(MXGB)股票的相关性平均为87.1%,美国和加拿大(MXCA)股票的相关性平均为74.5% 。基于这一简单的衡量标准,美国股票投资者通过投资英国或加拿大股票,可能会比投资于新兴市场股票获得更大的风险分散 。

文章插图

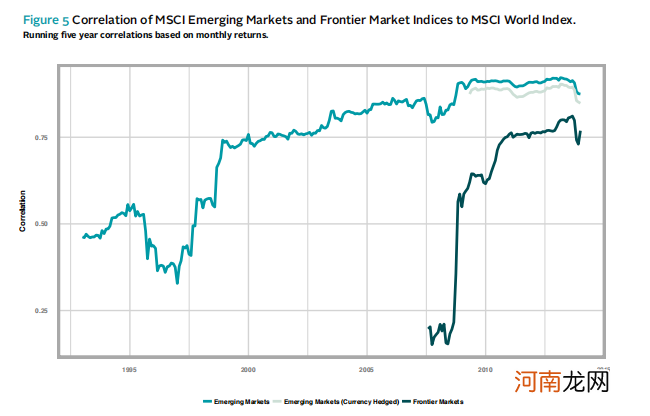

图5:MSCI新兴与前沿市场指数跟MSCI全球指数的相关性

MSCI 前沿市场指数(深蓝线)与MSCI 发达市场指数(浅蓝线)之间的相关性相对来说不太明显 。在大多数可用的时间序列中,相关性超过了50% 。在过去的两年里,滚动月度相关性通常超过75% 。然而,2008年9月之前的相关性保持在低于30%的水平 。这种高水平的相关性可能是由于全球经济动荡造成的,尽管人们可能会预期,这种相关性在2011年之后会有下降的趋势 。为了更好地识别前沿股市与全球股市相关性的趋势,可能需要更长的时间序列 。

2. 长期相关性的驱动因素可能持续存在

长期相关性的增长趋势有许多潜在的解释 。一种可能的解释是,发展中市场的公司从发达市场获得的收入份额越来越大,而发达市场公司也越来越多地从发展中市场的客户那里获得收入 。例如,MSCI新兴市场指数中(截至2013年12月31日)最大的公司(按权重)是三星电子 。三星已经成为全球最大的智能手机制造商 。三星超过54%的收入来自北美和欧洲 。第二大智能手机制造商是苹果,按市值计算,它是发达国家最大的公司之一 。苹果从北美和欧洲获得的收入比例(60%)也差不多 。这两家公司通常都从发达市场(如美国康宁公司的玻璃盖板)和发展中市场(如意法半导体公司的陀螺仪)的供应商处采购零部件 。换句话说,全球最大的公司越来越多地在全球层面而非国家层面的市场上运作 。所以它们的股票表现也反映了这一趋势,这一点也不奇怪 。

文章插图

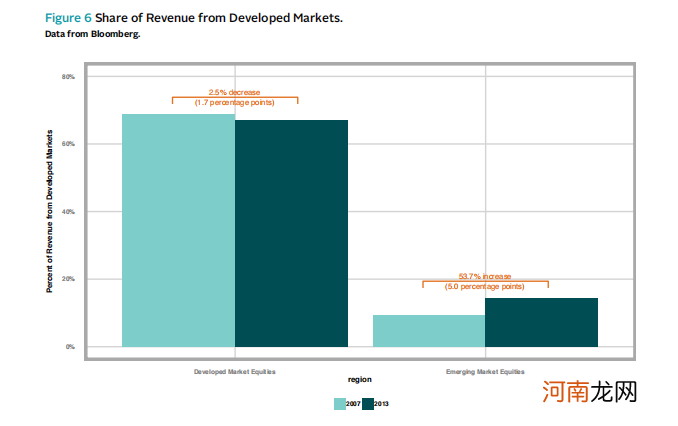

图6:来自发达市场的收入份额

很难找到全面可靠的数据来支持上市公司越来越多地从全球市场获得收益的假设 。有些公司自行按照不同的地理位置来报告销售情况,但(通常)没有相关的要求必须披露这些信息 。即使在披露收入的公司之间,也没有共同的汇总标准(例如,一些公司报告对中东的销售额,而另一些公司则将中东与欧洲和非洲一起归入EMEA地区) 。

彭博社(Bloomberg)的数据试图包含所有现有的信息,而得出的结果与发达国家和新兴市场的公司越来越多地从本地区以外获得收入的假设相一致 。虽然这些数据可能充满噪声,而且从现有的有限和不精确的数据中得出精确的估计是不现的,但过去五年的变化还是很有说服力的(图6) 。

2007年至2013年间,来自发达市场的新兴市场公司的收入份额增加了54%(从8%的基数开始增长),而来自发达市场的发达市场公司的收入份额下降了2.5%(从69%的基数开始下降) 。这些结果对公司披露政策的变化并不敏感 。通过去掉彭博(Bloomberg)归类为“未分配”给某个地区的收入后,重新计算结果(图中未显示)也描绘了一个类似的景象:新兴市场公司显著提高了来自发达市场客户的收入,而发达市场公司则略微增加了来自发展中市场客户的收入 。

五、总结和对投资者的启示

许多人发现新型和前沿市场的经济增长潜力是令人兴奋的 。未来五年,超过半数的世界经济增长都将来自于发展中市场 。2000年至2018年之间,发展中市场占据实际全球GDP的份额预计将从37%上升至54%(IMF,2013) 。

- 手机转发鲨鱼快讯文章赚钱平台是真的吗?宝妈真实经历告诉你真 相

- 亨博士羊初乳是不是真的

- 神秘的陨石市场价格为何如此之高?

- 你真的了解「心理治疗」吗?

- 杨幂大伯杨晓京真的是清华教授吗 履历惊人称大幂幂脑子笨

- 如何识别钧瓷的真伪 钧瓷市场价格怎么样

- 传闻引发市场惊慌 机构超7亿资金出逃500亿科技牛股

- 中汽协:9月汽车市场进入旺季 汽车销量预计增长较多

- 你真的了解「孤独」吗?

- 真的有必要生二胎吗