文章插图

数据来源:招股书说明书,格隆汇整理

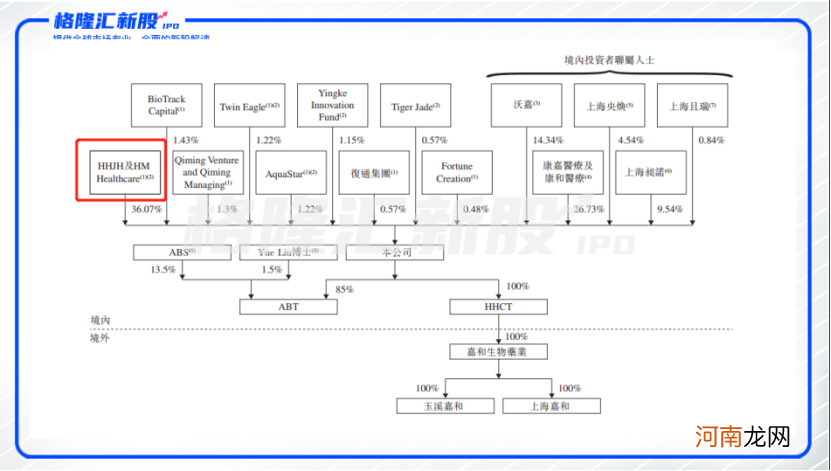

可以看到,股东中不仅包含沃森生物、康恩贝这种上市医药公司,还包含了高瓴资本这种医药投资经验丰富的顶级投资机构 。从股东结构上来说,专业性和多样性都无可挑剔 。并且,高瓴资本在上市前的两轮融资中,都表现出很高的积极性 。两轮融资高瓴资本均为领投,投后估值分别约为38.71亿人民币及55.37亿人名币 。另外,这两轮融资中除高瓴资本之外还进入了其他医药行业知名的投资者,包含淡马锡、华润正大生命科学基金、海通开元国际和CavenhamPE,也都是经验丰富资本雄厚 。

基石+保荐的全明星阵容,相信能有力增强市场的信心 。

医药热度下行,嘉和生物-B还香不香?

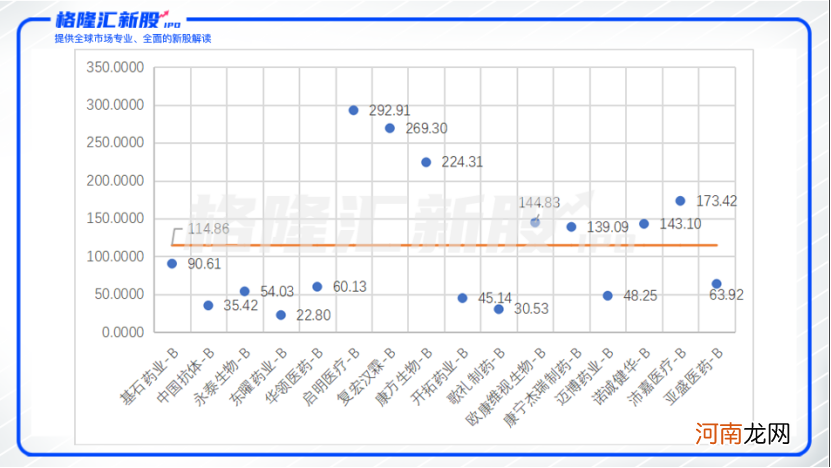

从目前趋势来看,选择上市的未盈利生物医药公司将会越来越多,那么,未来行业格局必然会去粗取精向头部集中,具备顶级产品管线的公司将会越来越稀缺 。从目前嘉和生物的估值就可见一斑,在Pre-IPO轮中,嘉和生物的估值就已经达到了约63亿港元,已经高于已上市的多数“-B”类公司 。

图表三:港股剔除极值“-B”类公司市值

(单位:亿元港元)

文章插图

数据来源:同花顺,格隆汇整理

未来,公司产品上市实现商业化,能够为后续的发展提供稳定现金流之后,公司的增长潜力将会进一步释放 。据招股书显示,嘉和生物在云南玉溪的制造设施已实现商业化,并满足中国现行法规下批准创新候选药物的产品验证先决条件 。嘉和生物能否在后续厮杀中杀出重围,值得关注 。

本次打新过程中,唯一值得担忧的就是目前医药行业热度下行,整体估值从高位开始回调 。并且两个月时间过去,市场对“-B”类的公司的态度是否有转变?若有,发生了多大程度的转变?这对投资者来说都具备太多不确定性 。

这样的情形似乎和当时的诺诚健华上市有些相似,市场情绪的不确定性增加不一定全是坏的影响,中签率也将随之相应提高 。我们打新的选择标准不应该仅仅是看市场情绪,公司本身质地才是决定公司价值的根本 。

最热门最具有确定性的标的并不是打新的最佳选择,过高的确定性往往会带来极低的中签率,增加过重的资金成本,总收益均值被拉低 。嘉和生物本身产品管线的质量决定它具备成为稀缺标的的潜力,在打新收益预期存在争议的情况下,可能才是最好的打新时机 。

【本文作者Leo,由投资界合作伙伴格隆汇授权发布,文章版权归原作者及原出处所有 。文章系作者个人观点,不代表投资界立场 。如内容、图片有任何版权问题,请联系(editor@zero2ipo.com.cn)投资界处理 。】

- 李开复“埋雷”,蚂蚁拆弹

- 嗯~,没关系的

- 当备孕二胎遇上“上胎剖宫产”,还能不能愉快地生娃了?

- 首发|百奥赛图宣布完成9.7亿元D+轮融资,全力推进“千鼠万抗”计划实施

- 云栖12年:阿里云“长征”的7次关键抉择

- 断奶不要盲目“分离母子”

- 古代允许“一夫多妻”,家中女性众多,她们是如何相处的?

- 病孩需要良好的“心理护理”

- 痛打“狗不理”也难解老字号的通病

- 如何缓解宝宝的秋冬“咳嗽季”?