基石+保荐的全明星阵容,相信能有力增强市场的信心 。

昨日,嘉和生物-B通过聆讯 。此时继上一家“-B”类公司欧康维视生物-B(1477.HK)上市已过去两个多月 。当前市场的热度已时过境迁,医药生物行业表现持续走弱 。在此背景下,嘉和生物-B还香不香?

核心看点:涵盖全球前三大肿瘤靶标及十款最畅销药物中的五款

未盈利生物医药公司一直是港股打新的热门选择,但由于这类型公司还没有药品上市,公司没有实现营业收入,因此想要对此类型公司进行估值是非常复杂的 。多数情况下采取的是以公司管线中的主要产品对公司进行估值分析,常见的是使用 rNPV方法进行测算,这就意味着公司产品的产品数量、研发进度和市场规模是影响公司估值的最主要的三个因素 。

据招股书披露,嘉和生物建立了由15款靶向候选药物组成的产品管线,在亚洲正进行超过18项临床试验,预计未来12至18个月内将向国家药监局提交三项NDA及向国家药监局及美国食药监局提交多项IND 。

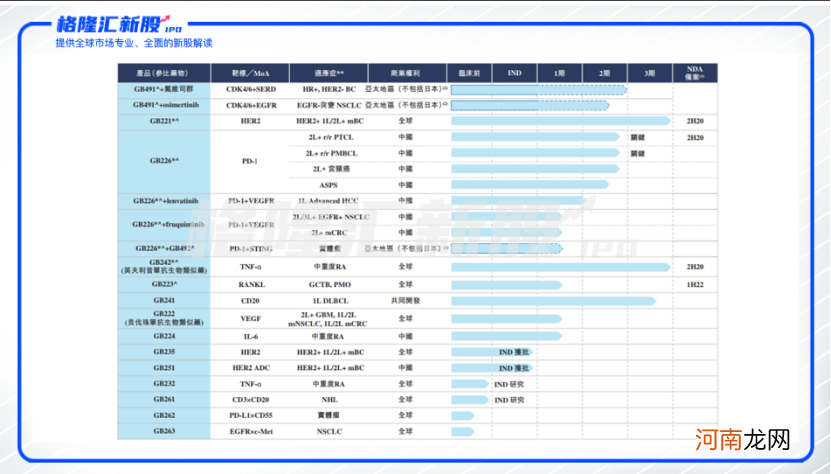

图表一:嘉和生物产品管线

文章插图

数据来源:招股书说明书,格隆汇整理

【医药行业“退烧”, 高瓴系站台的嘉和生物香不香?】相比近期将要上市的“-B”类公司,嘉和生物从产品数量与其他公司差异不大 。但研发进度方面,嘉和生物仅2020年下半年就有三项产品预计实现商业化,很有看点 。那么,公司的产品具体如何呢?

嘉和生物的主要候选药物有六款,涵盖多种肿瘤、自身免疫等慢性疾病适应症领域 。分别是GB491(lerociclib)、GB221、geptanolimab(GB226)、GB492、GB242及GB223 。

其中,GB491(lerociclib)是针对HR+/HER2-乳腺癌的口服CDK4/6抑制,它的靶标CDK4/6有望成为2020年成全球第三大肿瘤靶标,预计全球销售约为88亿美元 。而GB221是用于治疗HER2+mBC的赫赛汀(曲妥珠单抗)仿制单抗,可能成为最早进入中国市场的该类产品之一 。并且HER2很可能成为全球第二大肿瘤靶标,未来销售额约为129亿美元 。geptanolimab(GB226)则是一款试验性、人源化PD-1单抗,目前PD-1为全球最大的肿瘤靶标,销售额约为280亿美元 。

此外,其余几款产品也有独特的看点,GB492(IMSA101)是一种STING激动剂,该疗法是嘉和生物的首创疗法,预期将联合GB226发挥协同效应 。GB242可能是中国前三款英夫利昔单抗(类克)生物类似药产品之一,而GB223有望成为最早进入中国市场的三种RANKL单抗之一 。对于一家生物制药公司来说,占据先发优势意味着产品商业化后会获得优越的竞争环境,这也是提升估值的加分项之一 。

可以说,嘉和生物的候选药物皆为靶向通路极具潜力的药物 。从未来销售前景来看,嘉和生物产品管线中的产品优质,含金量很高 。

明星阵容背书

股东及保荐人有时候也能侧面反映一家公司的质地,本次嘉和生物的股东背景以及保荐人可谓是全明星阵容,这在以往的所有赴港上市的未盈利生物医药公司中都是高配 。本次嘉和生物发行的保荐人为高盛、摩根大通和杰富瑞,高盛历史保荐数据非常好,同时也是上一支大肉签欧康维视生物-B的保荐人,摩根大通同样经验丰富,是老牌保荐人 。

此外,招股书显示,高瓴资本旗下的HHJH及HM Healthcare持有嘉和生物36.07%的股份,为第一大股东 。康恩贝旗下子公司康嘉医疗及康和医疗合计持有嘉和生物股份16.07%,为其第二大股东 。此外,第三大股东沃森生物通过全资子公司沃嘉控制嘉和生物14.34%的股份 。

图表二:嘉和生物股权结构

- 李开复“埋雷”,蚂蚁拆弹

- 嗯~,没关系的

- 当备孕二胎遇上“上胎剖宫产”,还能不能愉快地生娃了?

- 首发|百奥赛图宣布完成9.7亿元D+轮融资,全力推进“千鼠万抗”计划实施

- 云栖12年:阿里云“长征”的7次关键抉择

- 断奶不要盲目“分离母子”

- 古代允许“一夫多妻”,家中女性众多,她们是如何相处的?

- 病孩需要良好的“心理护理”

- 痛打“狗不理”也难解老字号的通病

- 如何缓解宝宝的秋冬“咳嗽季”?