文章插图

在车辆配备方面,中通长期领跑 。综合公司财报及招股书数据,2017-2019年,公司全网运输车辆数从4800辆升至7350辆,其中自有车辆比例从75%升至87.8%,大车占比从37.5%升至63.3% 。今年上半年,车队规模进一步扩大至9050辆,自有与大车占比分别升至90.6%、78% 。

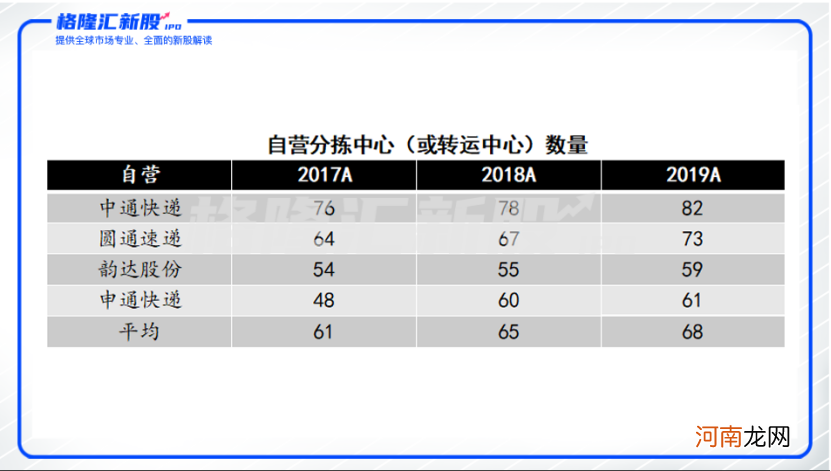

在分拣方面,中通在分拣中心及自营规模上居通达系首位,同时自动化程度在持续提高 。据招股书显示,截至2019年末,中通共有91个分拣中心,其中自营比例达90.1%,数量高出通达系均值约两成;同期自动化分拣线达265条,同比增长121%,今年上半年进一步增至282条 。

文章插图

(数据来源:公司财报、西部证券)

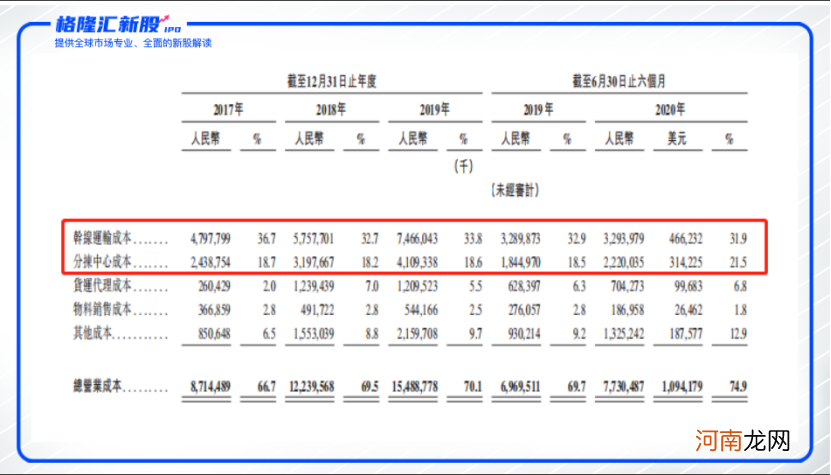

正是得益于运输与分拣效率的持续领先,中通的成本优势突出 。毋庸置疑,这依赖于公司对于基础设施的长期投入,而必不可少的资本支出及持续扩张、规模化的网络结构,对新进入者而言,无疑是显著的准入壁垒 。

文章插图

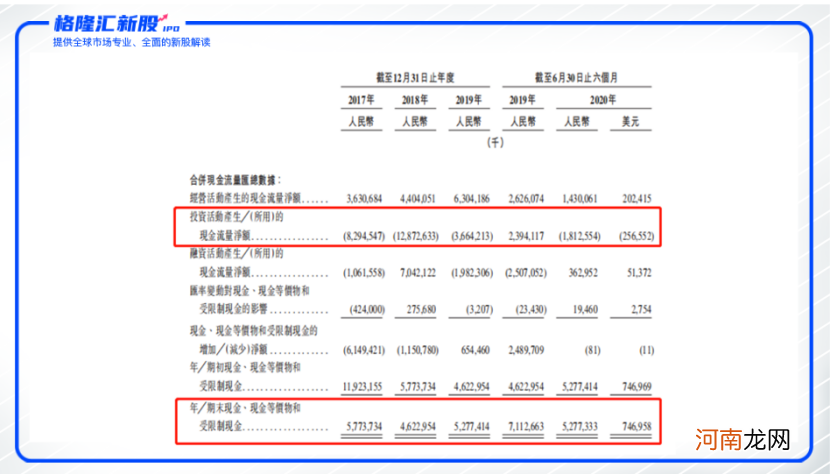

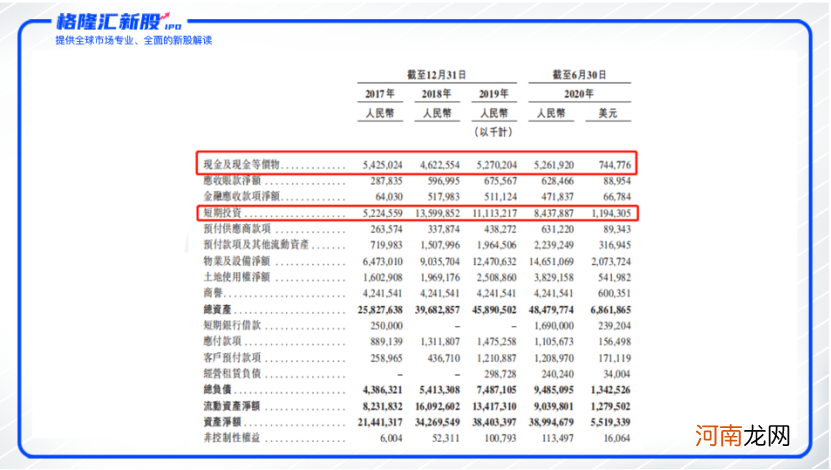

现金流状况表明,中通快递仍在快速扩张阶段 。持续增长的经营活动现金流以及不断扩充的账面现金,为其不断扩张提供了资金基础 。2020年上半年末,公司账面现金资产(包括现金及现金等价物、短期投资)达137亿元,而总资产负债率仅20%不到,较同行约30%-40%水平,仍有明显运用空间 。

文章插图

这么看来,中通快递的经营十分稳健,且并不像差钱的主,但为何要在此时二次回港上市?

流动性与估值视角下:

回港二次上市的意义推测

可以从流动性与估值两方面来推测:

短期来说,回港二次上市,无疑能迅速地扩大资金储备,为今后2-3年的市场竞争把握更多的主动权打基础,同时在纳入港股通后所吸引的内地资金,也将继续扩大这一优势 。长期来看,在港、美两地的上市架构之下,中通快递可实现全天交易,融资效率的提升有持续保障 。

流动性得以扩充,同时投资者结构也会更多元化,公司理应享有更高的估值溢价 。由于香港和亚洲投资者相较于西方投资者更了解中概股,同时更多的内地投资者对于本土企业的理解以及本地投资的便捷,参与热情相应更高,尤其是像面对中通这样基本面优质的行业龙头,在今年中概股回归潮之下,其无疑将大获市场关注 。

此外,在大国贸易关系长期博弈预期之下,避免将公股票装在美股一个篮子里,无疑也是增添了一个“避风港”,这也符合 。而两地跨市场配置,不仅会带来资金面扩大、估值提升的机会,还有助于拔高中通快递在国际市场的品牌影响力,加速其国际业务的扩张 。

结语

快递行业现在已进入到寡头整合阶段,马太效应凸显,市场集中度提升是主线,像中通快递这样综合实力全面领先的公司,势必将享受到集中度提升带来的份额稳步提升,不断拉开与跟随者之间的差距,稳固领先优势 。

如今,中通快递招股在即,综合业内对于行业未来1-2年的景气度、竞争格局演进及当前市场热度判断,其作为优质标的,具备明显的长期投资吸引力 。

目前,实现两地上市架构的快递公司仅为圆通,但其上市主体业务不同,中通快递成功在港二次上市后,则将是业内唯一一家实现全业务跨市场配置的公司,对行业而言,这或许也会成为助推整合加速的一个标志 。

【本文作者子心,由投资界合作伙伴格隆汇授权发布,文章版权归原作者及原出处所有 。文章系作者个人观点,不代表投资界立场 。如内容、图片有任何版权问题,请联系(editor@zero2ipo.com.cn)投资界处理 。】

- 快递十年:中通盛世背后的隐忧

- 淘宝直通车怎么开技巧分享

- LV母公司终止收购蒂芙尼,珠宝行业史上最大收购案告吹

- 欢恩宝做有信仰的企业 树立行业新标杆

- 快递网点是什么 网点是什么

- 两个假期100亿,在线教育如何熬过行业拐点?

- 百果园的纵横术

- 医药行业“退烧”, 高瓴系站台的嘉和生物香不香?

- 谁在投资快递界“拼多多”,红杉入局?

- 投资界24h|苹果秋季发布会iPhone 12缺席,TikTok的总部将保留在美国,红杉入局极兔快递