一家快递企业的价值,既要看行业的进程,也要看自身的努力 。

快递行业是公认的具有万亿市场空间的赛道 。

2019年,中国快递市场规模达7497.8亿元,且未来五年仍将保持20%的行业增速,预计到2021年中国快递行业的市场规模将正式突破万亿大关 。

万亿级别的赛道可以孕育出千亿级别的龙头玩家 。截至目前,中国快递业已经产生了顺丰和中通两家市值突破千亿元的公司 。

9月17日,“千亿玩家”中通快递正式回归港股二次上市,最高定价为268港元,预计融资金额达120亿港元,全球闻名的投行高盛将为中通快递的独家保荐人 。

据悉,中通快递将以同股不同权的方式上市,成为继小米、阿里巴巴、美团、京东后,港股第五家同股不同权的公司 。

招股文件显示,中通快递董事长赖梅松共持有公司合计27.3%的股份,但却拥有高达78.4%的投票权,而第二大股东阿里巴巴虽然持有公司8.7%的股权,总投票权却仅为2.65% 。

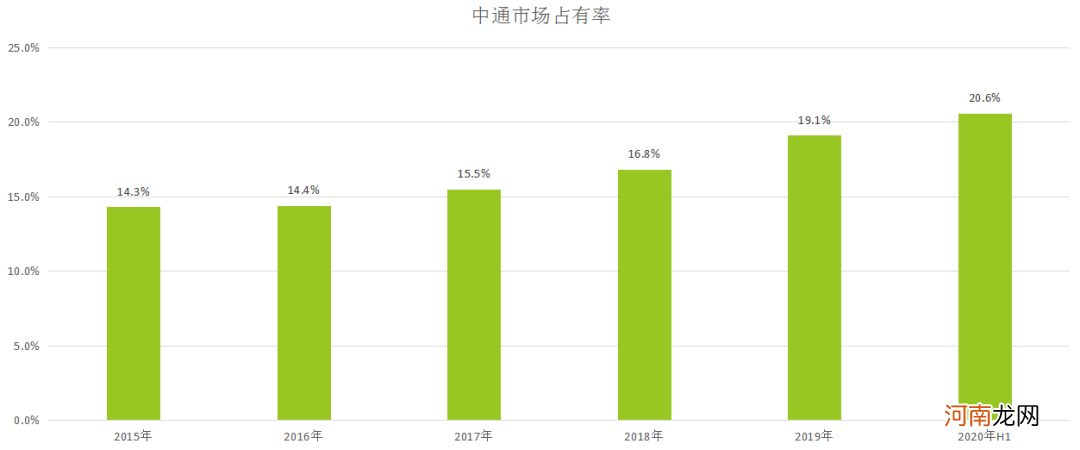

从市场规模来看,中通快递是绝对的行业领军者,今年上半年其完成订单69.7亿票,市场占有率首次突破20%,领先于其他竞争对手 。

如此来看,当下是中通快递的全盛时期,也是其赴港二次上市的最佳时机 。

01 后起之秀

在过去的十年里,凭借电商东风与国内的劳动力红利,中国快递企业开启了令人瞩目的腾飞之路 。

通过以规模化压低单票成本,换取更大市场份额的路径,快递行业也经历了数轮龙头转换 。

在“三通一达”之中,成立于2002年的中通只是后起之秀,当时的“老大哥”申通已经成立了接近十年 。

市场先行者固然能抢先筑起护城河,但行业追随者却也可以充分借鉴先行者的经验,在此基础上加以改良,占到后发优势的便宜 。

一开始,中通采用申通的加盟模式抢占市场,但单纯的模仿并不能收获成功 。在成立三年后,中通开始创新性的尝试“半直营化”,将配送链条中起决定因素的分拣中心“直营化” 。

从最终结果来看,中通快递的这种“终端加盟+分拣直营”的模式,让其既保持了加盟制的快速增长,又兼具了直营模式下的高配送效率 。

数据是最客观的证据,在2011年中通快递的市场份额仅为7.6%;但到2015年,这一数据几乎翻倍,达到14.3%;今年上半年,中通快递的市场份额更是首次超过20% 。

文章插图

很多投资者质疑,中通快递的营收金额不如竞争对手,其背后原因是,因为他们的统计口径并不一致 。

具体而言,顺丰是自营模式,营收包含整个配送链条中的所有费用;申通、圆通、韵达虽然是加盟模式,但他们的统计中又包括了派送费,但实际上这部分费用与快递公司无关,是由消费者直接支付给派送员的 。

与竞争对手相比,中通快递的营收统计口径是最合理的,因为在整个配送链条中,快递公司实际只起到中转作用,最后到用户手中的配送则是由加盟方完成的 。

由于统计口径的不一致,所以快递企业间的营收对比就显得毫无意义 。那么怎么分析才更能说明公司的运营效率呢?

可以通过观察最终的净利润,达成分析目标 。

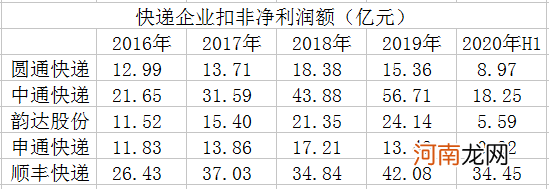

最近五年,第一梯队的五家快递公司的利润率开始出现分化,中通快递、顺丰快递和韵达股份的净利润保持稳增长,而其他两家公司的净利润则出现波动 。

文章插图

在五家快递公司中,中通快递的盈利能力是最强的,其2019年的净利润几乎是其他三家加盟制快递公司的总和还要多,在目前的中通快递身上,似乎看到了人们所说的规模优势 。

- 快递网点是什么 网点是什么

- 十年历程,十年感言

- 谁在投资快递界“拼多多”,红杉入局?

- 投资界24h|苹果秋季发布会iPhone 12缺席,TikTok的总部将保留在美国,红杉入局极兔快递

- 身家2000亿,王卫悄悄做LP

- 面包车哪个牌子好

- 十年一刻,梦想成真

- A股十年行业变化:大科技板块C位“出道”权重飙升

- 申通快递单号查询号码

- 少女时代徐贤公布恋情是真的吗 徐贤郑容和十年之约还在吗