但即使中通快递看上去如此的美,我们也依然无法忽略掉其背后暗藏的隐忧 。

02 申通之鉴

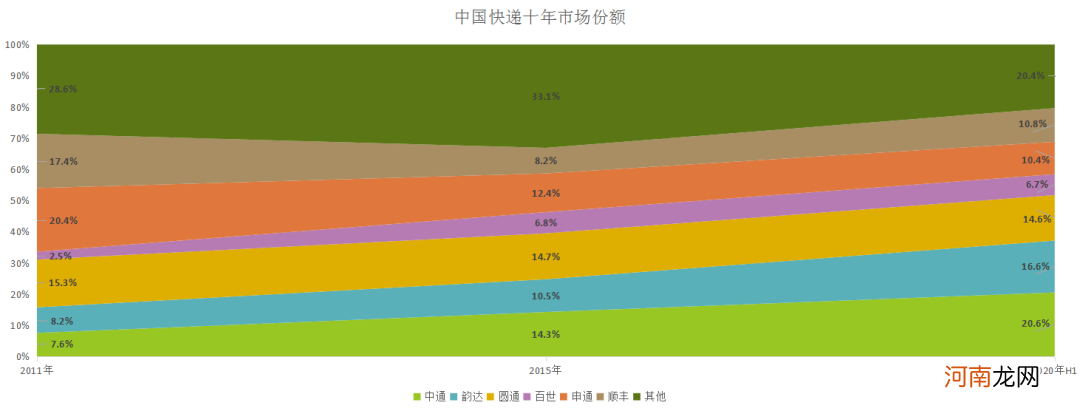

中通快递并非中国快递业的第一个老大 。2014年之前,这个位置属于申通快递,但如今其市场份额已经跌至市场第五,在“三通一达”中垫底 。

文章插图

申通快递成立于1993年,是中国最早成立的民营快递公司之一,其创立时间足足比如今的龙头中通快递早了9年 。

凭借成熟的加盟机制,申通快速做到了行业第一,伴随着电商行业早期的兴起,申通迎来自身发展的“黄金十年” 。

在2011年,申通快递的市场份额达到20.4%,在当时无论是配送的订单量还是盈利能力,申通都在行业内首屈一指,甚至在最疯狂的时候,国内每三件快递中就有一件是申通配送的 。

罗马帝国不是一天倒塌的,申通快递的衰退亦是如此 。在2014年之前,没有人相信当时如日中天的申通快递会被身边的“小弟”赶超 。

那么究竟申通快递为何失速呢?我们认为与当初加盟制的野蛮生长有关 。

加盟制能够帮助快递企业在短期内迅速拓展市场,仅需投资很少的钱,就会获得很大的市场 。但不利之处在于,公司对于加盟方约束力有限,整体管理松散 。

在快递单量并不充足时,这种弊端还不会立刻显现,但当配送单量大量爆发,公司需要网点高效率运转时,这种约束力不足的弊端便会充分暴露 。

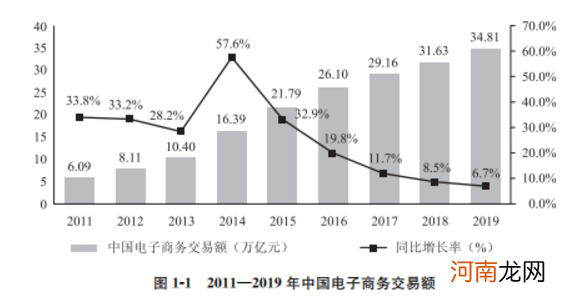

从2014年开始,中国电商行业迎来爆发期,当年的中国电商成交额达16.39万亿元,与2013年相比,同比增长57.6% 。电商的便捷之处在于可以随时进行购物,而不足之处在于由于物流效率,无法达成即刻收货满足,这激发了下游快递行业增效加速,各企业纷纷开始扩张产能 。

文章插图

电商单量的突增,给快递企业既带来了机会,也意味着挑战 。

好的一面是,电商订单的增量让快递行业迅速发展;坏的一面是,快递本质仍属于服务行业,其评价指标就在于的消费者的满意度 。当订单快速增长时,无法提供高效率的配送将让用户体验大幅下降,在2015年前后申通的投诉率始终高居行业前三 。

快速增长的订单量与加盟制的低效率产生鲜明对比,简单地说,申通当时的利益与加盟费并不一致,这就造成了申通最后糟糕的口碑,也造成了其逐渐失速的败果 。

与申通不同,中通、韵达与圆通虽然也都是加盟制,但他们都不约而同的对配送过程中的核心枢纽分拣中心逐渐进行直营管理,而这也是对于快递配送效率影响最大的因素 。

当申通发现加盟制的问题已经无力回天,由于规模过大,想要更改加盟制的构架,就需要几乎推翻重建,而这又需要大量的资金 。这也是为何申通直到2016年上市后,才开始逐渐推行直营化的原因 。

所以我们如今看到,中通、圆通、韵达三家公司的市场份额较2014年不降反升,这是因为,他们吃掉了“曾经的老大”申通流失的市场份额 。

03 错付的顺丰

如果说申通最终是因为口碑问题而失去市场,那么顺丰的模式则是快递行业的另一种极端 。

虽然中通、圆通、韵达逐渐将分拣中心直营化,但在各地的网店依然采用加盟制的模式 。与他们相比,顺丰很早就进行完全自营化的布局,自营模式能够有限地掌控配送时间,但这却意味着大量的成本消耗 。

这就导致顺丰既拥有行业内最好的用户体验,又拥有行业内最贵的价格 。从盈利能力来看,顺丰明显强于“三通一达” 。

- 快递网点是什么 网点是什么

- 十年历程,十年感言

- 谁在投资快递界“拼多多”,红杉入局?

- 投资界24h|苹果秋季发布会iPhone 12缺席,TikTok的总部将保留在美国,红杉入局极兔快递

- 身家2000亿,王卫悄悄做LP

- 面包车哪个牌子好

- 十年一刻,梦想成真

- A股十年行业变化:大科技板块C位“出道”权重飙升

- 申通快递单号查询号码

- 少女时代徐贤公布恋情是真的吗 徐贤郑容和十年之约还在吗