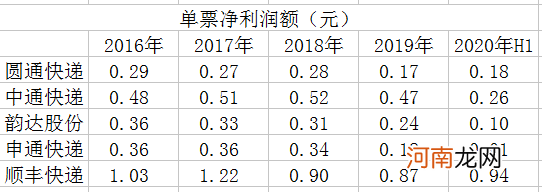

顺丰平均每单快递的净利润在1元左右,而加盟制的快递们单票的盈利空间则只有几毛钱,申通快递今年上半年更是几乎“赔本送货” 。

在快递行业的竞争中内,价格战已经成为共识性的竞争手段 。这是因为相对于电商行业,快递是完全的刚性需求,极微小的价格波动,也会引起供给的大幅变化,最终体现为市场份额的重新划分 。

这正是过去数年内,快递行业内常出现价格竞争的原因 。就近期而言,价格战的激烈程度甚至创四年之最 。根据东北证券6月研报统计,2020年初至今,快递行业单票均价下滑超过了20% 。

文章插图

不过,盈利能力强是不足以一统江湖的,快递行业归根到底是一个规模效应显著的行业,谁的订单量更多,谁就能在降低成本方面更具主动权 。

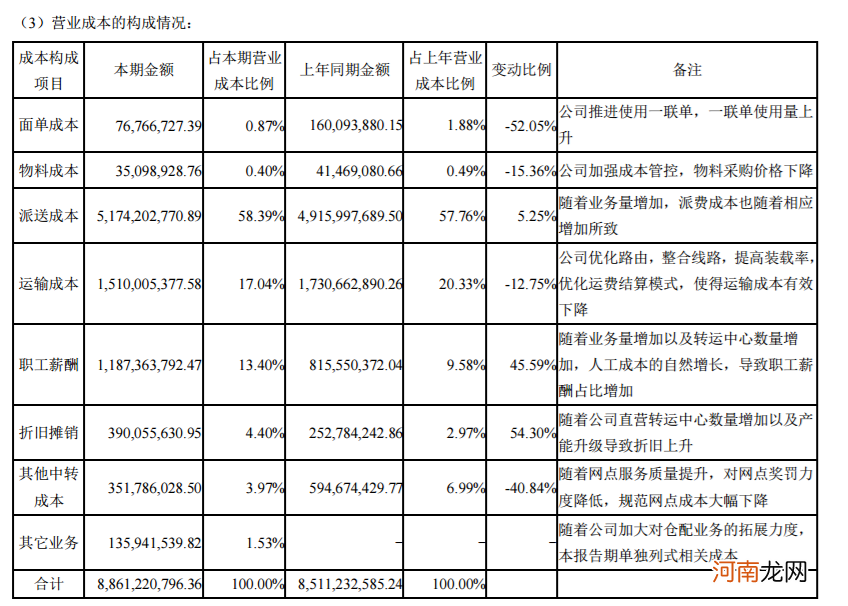

具体而言,快递行业的营业成本主要由派送成本、运输成本、中转站职工薪酬等几部分组成 。以申通快递2020年中报为例,派送成本在总营收成本中的占比达到58.39%,运输成本和职工薪酬则分别占比17.04%和13.4%,三项成本合计占总营收成本的88.83% 。

文章插图

以汽车配送为例,公司不可能为少量商品就发整车配送,而是在货物量达到一定限度时才会发车 。单趟汽车的费用固定,汽车转载的货物越多,其运输成本占比也就越低,中转站的人工成本也是如此 。

从顺丰决定做自营的那天起,就注定了他将自己的未来全部押注在用户体验之上,这让其不可能像加盟制那样等待货物“满载”,保证时间效率是在牺牲了成本效率的基础上 。

因此,顺丰只能寄希望于规模提升后,在保证配送效率的情况下,竭力降低成本,以此获得更丰厚的盈利 。

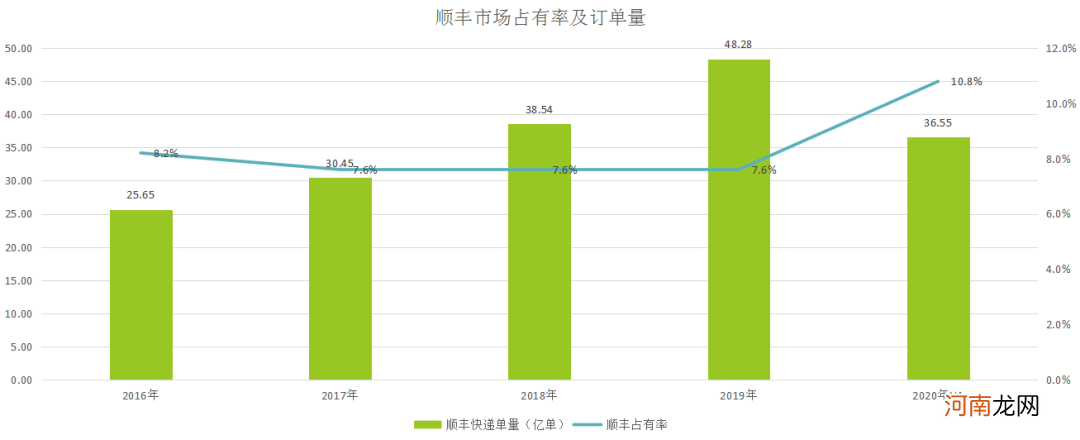

但令人遗憾的是,虽然人们对于顺丰的服务赞不绝口,但在电商浪潮的冲击下,顺丰的份额也开始逐步失守,直至今年上半年才有所恢复 。

除了很多贵重的商品使用顺丰外,绝大多数的电商件仍从成本角度出发,多选择“三通一达”的快递进行配送 。在2011年,顺丰拥有17.4%的市场占有率,仅次于当时的“一哥”申通,但从2015年开始,他的市场占有率跌至8% 。

实际上,过去五年顺丰的订单量一直在不断提升,但由于整个市场的增速更快,这让顺丰的市场占有率始终维持在8%左右 。直至今年上半年,疫情之下顺丰依然坚持配送,才让其逐渐扭转了市场占有率 。

文章插图

尽管顺丰的行业占有率不具有优势,但完全自营的模式依然让其牢牢占据高端快递市场,尤其是很多商务件,顺丰几乎成为唯一的选择 。

错付自营模式,让顺丰市场占有率下降,但其依然是行业中不可忽视的力量 。

04 盛世隐忧

当我们复盘了过去十年的中国快递行业变迁后,就会发现即使是行业龙头,其地位也并不稳固 。当年申通的行业地位远超如今的中通,谁又能保证中通不会重蹈申通的覆辙呢?

从目前来看,中通快递存在着三大隐忧:电商红利消退、缺乏稀缺性、过度依赖渠道 。

首先,过去十年快递行业的核心主推因素为电商的爆发,但在电商行业经过多年的持续高增长后,其渗透率已经超过60% 。从数据来看,如今的电商行业的整体增速已经大幅放缓,根据《中国电子商务报告2019》的数据,最近几年电商行业的整体增速已经降至个位数 。

电商正是中通快递增长的基石 。在招股书中,中通透露在2020年6月份,总包裹量中的90%以上来自于电商平台 。

- 快递网点是什么 网点是什么

- 十年历程,十年感言

- 谁在投资快递界“拼多多”,红杉入局?

- 投资界24h|苹果秋季发布会iPhone 12缺席,TikTok的总部将保留在美国,红杉入局极兔快递

- 身家2000亿,王卫悄悄做LP

- 面包车哪个牌子好

- 十年一刻,梦想成真

- A股十年行业变化:大科技板块C位“出道”权重飙升

- 申通快递单号查询号码

- 少女时代徐贤公布恋情是真的吗 徐贤郑容和十年之约还在吗