【快递行业马太效应凸显,年轻的中通快递却能遥遥领先】作为优质标的,具备明显的长期投资吸引力 。

快递业规模之王中通快递,今日正式开始招股 。高盛为独家保荐人 。

根据美国证券交易委员会文件,中通快递本次集资额不超过15.6亿美元(约121亿港元),将出售4500万股 。香港公开发售的最高定价为268港元,每手50股,入场费13535港元 。

而在目前“快递业六强”上市阵营中,以当前市值计,中通快递超过240亿美元,位居第二、通达系之首,足见其行业地位之高,尤其是在通达系中的领先优势更是难以撼动 。

通达系中规模及盈利之最

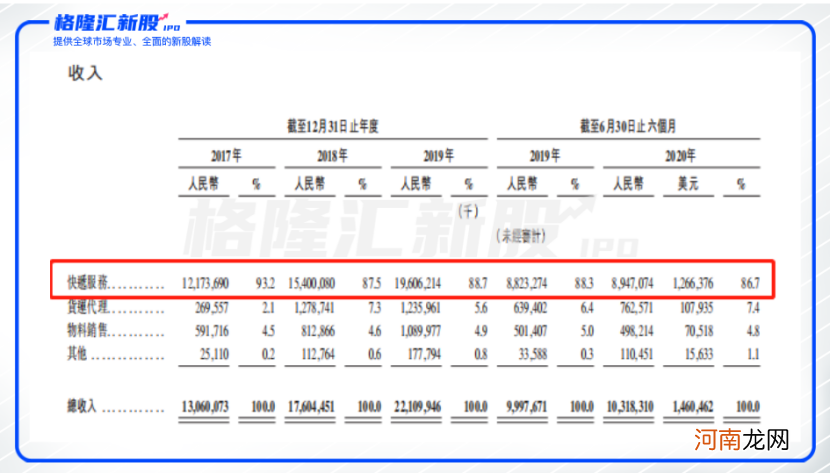

中通快递创立于2002年5月8日,现主营业务包括快递服务、货运代理、物料销售及其他四个部分 。其中,快递服务占绝对主导位置,过往三年的年均收入占比都在90%上下 。

文章插图

(来源:公司招股书)

中通快递作为国内最年轻的规模化快递企业,却也是通达系中规模及盈利能力长期之最 。今年上半年,受春节及疫情阻滞影响,除顺丰外,Q1行业业务量均有所下滑,但随着在3月复工重启,并在在线消费需求的快速推动下,行业在二季度迅速重回30%的高位,头部企业更是充分受益 。

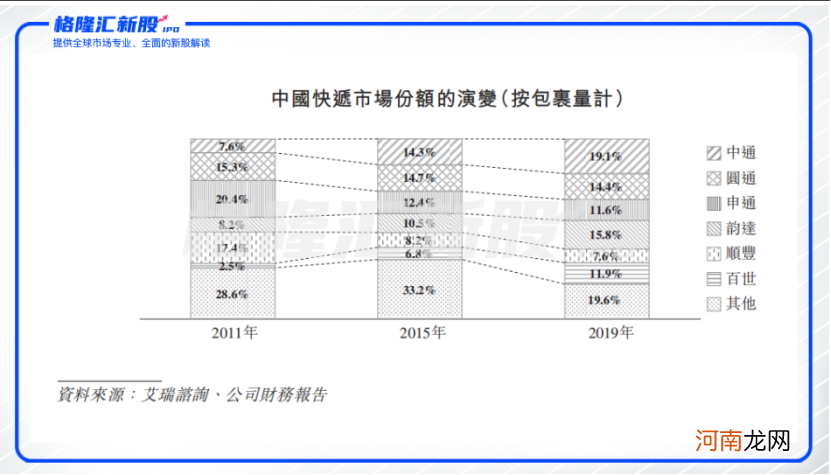

据招股书数据显示,按总包裹量计,中通快递在国内快递业的市占率达19.1%,位居行业第一,今年上半年,其份额进一步提升至20.6%,领先优势继续扩大 。其中,Q2业务量达46亿件,同比增速达47.9%,远超同期行业增速 。

文章插图

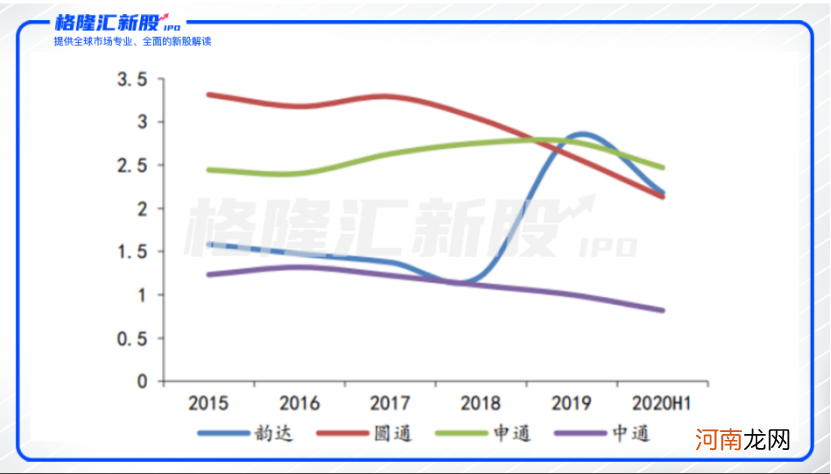

与此同时,尽管行业价格战一直持续不断,但中通快递在盈利端仍然稳居通达系之首 。据招股书数据测算,2017-2019年的过往三年间,中通快递的全年毛利率基本维持在30%以上,归母净利率则在25%左右,大幅领先同业 。

从单票盈利来看,疫后行业竞争加剧,盈利出现分化,但中通快递在通达系中仍处绝对领先位置 。

今年上半单票季度扣非净利

文章插图

(信息来源:公司财报、华创证券)

对于投资者来说,想必最在意的是,在当前寡头格局之下,入局最晚的中通快递,是如何做到规模及成本的持续领先,实现后发先至?

2015-2020H1单票成本变化

文章插图

(信息来源:公司财报、西南证券;

注:2019年前韵达单票成本不含派送费)

中通快递的“硬实力及软实力”

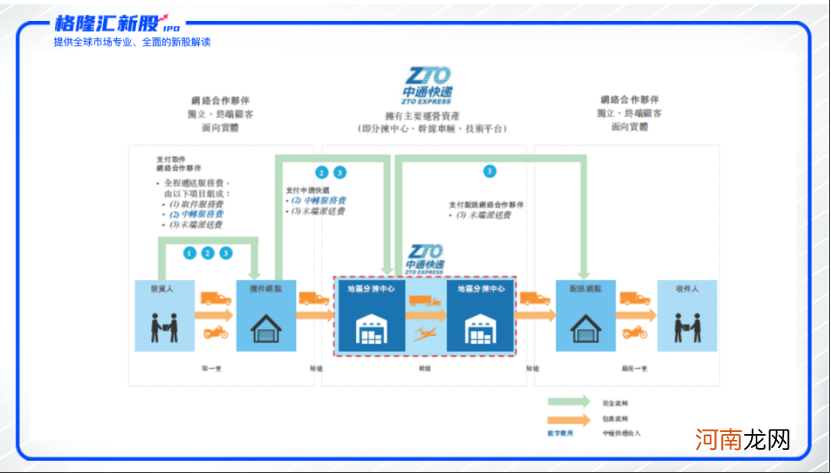

在快递行业提质增效趋势之下,不难察觉出,比拼的关键集中在底层的基础设施及精细化的运营管控能力,即所谓的“硬实力”和“软实力” 。

对中通而言,“硬实力”体现在从核心分拣中心、运输骨干线到“最后一公里”的末端驿站等基础服务设施环节,由点到线成面,结成领先、持续可扩展的网络,规模效应显著;“软实力”则反映在对车辆管理、装载率、自动分拣升级及人员综合协调等方面,两者共同推动降本增效 。

文章插图

招股书显示,截至2020年6月末,中通快递共拥有90个分拣中心、282条自动化分拣线,干线超过3400条,服务网点约3万个,末端驿站达5万个,直接网络合作伙伴超过5000位,服务网络覆盖中国99.2%以上的城市和县区 。

就成本端而言,公司的快递单票成本由干线运输、分拣中心、物料销售及其它成本构成 。其中,运输与分拨是主要成本,占比达八成 。从具体动因来看,运输成本由大车比例、自有车辆及装载率共同驱动;而分拣成本则主要受分拣中心的自动化程度影响 。

- 快递十年:中通盛世背后的隐忧

- 淘宝直通车怎么开技巧分享

- LV母公司终止收购蒂芙尼,珠宝行业史上最大收购案告吹

- 欢恩宝做有信仰的企业 树立行业新标杆

- 快递网点是什么 网点是什么

- 两个假期100亿,在线教育如何熬过行业拐点?

- 百果园的纵横术

- 医药行业“退烧”, 高瓴系站台的嘉和生物香不香?

- 谁在投资快递界“拼多多”,红杉入局?

- 投资界24h|苹果秋季发布会iPhone 12缺席,TikTok的总部将保留在美国,红杉入局极兔快递