短期,市场受风险偏好影响较大,投资者需要多一分耐心 。下一阶段,投资者可以主要观察一些事件的落地和兑现,其也可能成为A股风险偏好企稳回升的催化因素 。

我们认为A股市场的风险偏好修复可能需要一些时间和外部事件催化,短期投资者多一分耐心 。但从中期逻辑盈利面与流动性组合看,预计A股进一步调整空间有限,这个阶段的震荡调整期也可以认为是提供逢低布局的机遇期,建议先立足于中短期顺周期逻辑,再兼顾中长期大循环背景,在调整中逐步布局估值合理,景气上行的方向,如白酒、苹果链、旅游、影视、汽车、家电等可选消费,军工等内需科技,机械、化工等行业中的周期成长等 。

1、基本面组合好于预期,但风险偏好修复需要时间与契机

从7月中旬以来,市场迟迟未能向上突破,创业板指数更是出现明显调整,由于今年A股机构重仓股收益显著,投资者担心流动性收紧开启估值收缩,随着机构重仓股进入调整,市场再次陷入对牛市结束的担忧中 。

我们认为,复苏牛的核心逻辑:全球流动性宽松、中国复苏趋势占优,A股配置吸引力占优并未被破坏 。市场过于担心国内流动性边际微调,实际上未来收紧空间有限,近期一些基本面趋势不变的行业龙头估值也已出现了一定程度的调整,未来估值没有持续大幅收缩的基础,市场核心逻辑将回归盈利增长 。

1、首先,货币政策拐点不等于市场拐点 。如果货币政策适度微调,盈利持续改善,市场依然可以维持上行趋势 。例如2015-2018年美股 。包括2019年4月国内宽信用政策微调,市场在快速回撤后震荡向上趋势并未改变 。

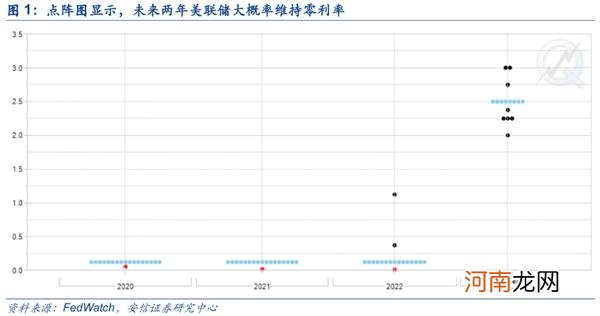

2、其次,影响今年全球股市估值扩张的重要因素是全球流动性宽松,核心是美联储,目前也看不到出现实质收紧 。美联储宣布采用“灵活形式的平均通胀目标制”新策略,表明其认为未来通胀上行可能是充满反复的,本质是劳动力市场实质性修复需要时间,一旦财政刺激计划不能持续通过,失业者实际上缺乏持续消费力,美国经济也就缺乏持续通胀上行基础 。

3、在国内经济回到潜在产出水平之前,国内货币政策也只会边际微调,不会扭转经济与盈利上行趋势 。如果后续政策出现部分投资者担心的过度收紧,则后续也会出现再宽松的过程 。

文章插图

文章插图

文章插图

文章插图

最新的金融数据体现了基本面组合好于市场预期:复苏继续,信用并未显著收紧 。周五中国最新的金融数据出炉,8月新增人民币贷款1.28万亿元,预期1.22万亿元,前值0.99万亿元;新增社融3.58万亿元,预期2.66万亿元,前值1.69万亿元;M2同比10.4%,预期10.8%,前值10.7% 。

人民币贷款和社融增量均大幅超出市场预期,其中人民币贷款中的企业长贷、居民短贷和居民长贷均获得较大增长,显示实体融资继续高增长、消费回暖和居民购房热度较高 。社融同样强劲回升,主因是为了保证特别国债在6-7月的顺利发行,一般国债、地方债腾挪到8-10月集中发行,因此8月出现了政府债券的大规模放量 。我们预计8-9月是政府债券发行的高峰,受政府债券发行节奏的影响社融增速将在9-10月达到18年Q2以来的峰值 。从11月开始,政府债券发行预计将大幅下降,对债券市场来说,利率债高供给带来的资金压力有望得到缓解,当前国债利率上行空间已然不大;对股票市场来说,目前宽信用的政策依然以引导信贷投向实体,特别是制造性企业和小微企业为首要目标,对企业盈利的修复和资本市场的流动性仍然有利 。

- 假冒券商总裁举办“策略会”!有人精准碰瓷长江证券总裁刘元瑞

- 深圳某大型券商被曝流动性风险 招商、安信等券商均予以否认

- 内向宝宝适应幼儿园的策略

- 疯抢!一日狂卖1000亿!科创50ETF彻底火了!最全投资策略来了

- 天士力生物IPO:一款产品“打”天下,短期内难以盈利

- 90后晋升国君策略研究首席 黄燕铭最得意弟子之一!前任李少君去了这里

- 北上资金抄底深市!安信喊话:目前是A股第四次重大分歧时刻 牛市仍在

- 安信策略:今年A股第四次重大分歧时刻 我们如何看待市场?

- 东宝生物收关注函 要求核实公司股价短期内涨幅较大原因

- 国盛策略张启尧:机构重仓股调整已近尾声