文章插图

文章插图

文章插图

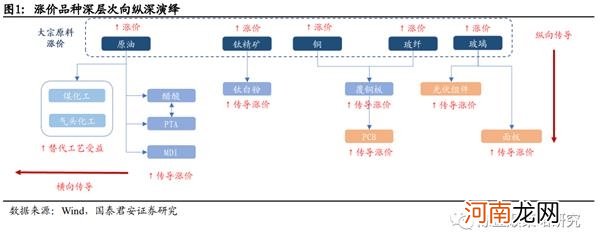

复苏预期返折跑导致资源品板块回调,但全球原材料投资机会尚未完结 。11月末以来大宗资源品行业陆续回调,背后原因是欧美实体经济活动指数环比下滑,市场对来年复苏强度预期有所反复 。但我们认为涨价品种开始向纵深扩散,表明供需错配叠加经济复苏背景下,大宗商品涨价行情有基本面支撑,全球原材料投资机会尚未完结 。当前经济已经显示出建筑施工弱于出口制造的特征,结构性复苏背景下大宗商品涨价动能不一,A股资源品上涨行情预计会走向分化而非共振 。全球消费、供需错配、库存处于历史低位的品种上涨行情的持续性将更强,相关品种建议关注铜、锂、玻璃、玻纤、大炼化、面板 。

文章插图

1.2、行业景气变化:汽车高景气动能强劲,施工活动低于预期

本期行业景气观察重点关注三大趋势:

电子元器件开启集体涨价模式,半导体超预期复苏 。欧美疫情缓解半导体需求复苏,多种半导体元器件开启涨价模式,DXI内存指数近半月上涨4.8% 。总结近期半导体元器件涨价原因,主要可分为两类:(1)原材料价格上涨,如覆铜板(铜、玻纤、树脂)、面板(驱动IC、偏光片、玻璃基板涨价)、PCB(覆铜板涨价);(2)产能紧缺,如8寸晶圆代工产能紧张带动下游射频芯片、功率半导体、显示驱动IC、电源管理芯片涨价 。半导体行业复苏表现超预期,WSTS预期除了光电和分立半导体外,2020年半导体子行业销售额都将录得增长 。

内销超预期叠加外销回暖,汽车景气上行动能强劲 。11月国内出口增速再度超预期,除宅家防疫相关的家电家具出口增长较快之外,我们注意到汽车零部件出口展示出高弹性修复,并且累计同比在加速向零值收敛 。汽车内销市场维持高景气,11月狭义乘用车零售同比超预期增至8%,轮胎开工率升至年内新高 。内外需共振汽车景气上行动能强劲 。

水泥、建筑钢材消费转淡,施工活动强度低于预期 。12月首周百城土地成交、30个大中城市商品房成交增速双回落,三线城市房价支出环比负增长 。楼市降温叠加低温影响,施工活动强度低于预期 。水泥信心指数、螺纹钢价格下跌也可验证施工需求实质偏弱 。钢材品种分化,建筑钢材市场成交转淡,螺纹钢生产端由去库转向累库 。汽车、家电相关的工业钢材需求旺盛,冷轧价格创近三年新高 。此现象也验证了我们在年度策略中提及的经济增长发力点由基建地产转向出口,寻找高景气的原材料行业视野需转向全球 。

02

行业景气度跟踪

2.1、基建地产:房市、土地市场双降温,玻璃期货价涨幅收敛

地产销售:房市、土地市场双降温,三线城市房价环比负增长 。土地溢价率持续下行,11月末百城成交土地溢价率一度降至10.4%,为近7个月以来最低值 。12月首周百城土地成交建面达837万平方米,同比降73%,同期30个大中城市商品房成交同比降17.2% 。潜在购房需求年中集中释放、调控政策持续加码导致楼市降温,一二线和三四线楼市分化,一线商品房价量双升但增速环比回落,三线城市房价指数环比转跌,为2015年以来(除疫情外)首次负增长 。克尔瑞预期年底房市销售仍不乐观,区域分化将持续,核心一二线有望出现翘尾行情,弱三四线市场需求增长乏力 。

基建地产施工:长江水泥信心指数回落,浮法玻璃涨幅收敛 。建材表现分化,11月末长江市场水泥信心指数跌至56.7,回落至9月中旬水平 。据中国水泥网调研显示,54.5%企业和贸易商认为当前供应略显紧张,认为供需平衡及需求略有不足的企业占36.3% 。施工量略涨预期试下水泥价格走势平稳,近半月全国水泥价格指数涨1.2% 。浮法玻璃库存持续去化,当前库存已低于过去五年最低库存水位,但玻璃涨价速率环比收敛,近半月浮法玻璃期货价涨4.7% 。

- 塑造孩子好性格需要策略

- 绝无仅有的经典细节

- 培养“勤快”孩子的十大策略

- 从出生开始,养育爱笑好宝宝

- 帮孩子集中注意力的策略

- 孩子偏食的根源就在父母身上

- 为啥怀二胎总感觉比头胎累?

- 最适合宝宝补脑的三种鱼

- 新生宝宝应该怎么吃喝

- 2020年外资配置A股全解析:从传统蓝筹向科技成长