文章插图

资料来源:Bloomberg,IIF,中金公司研究部

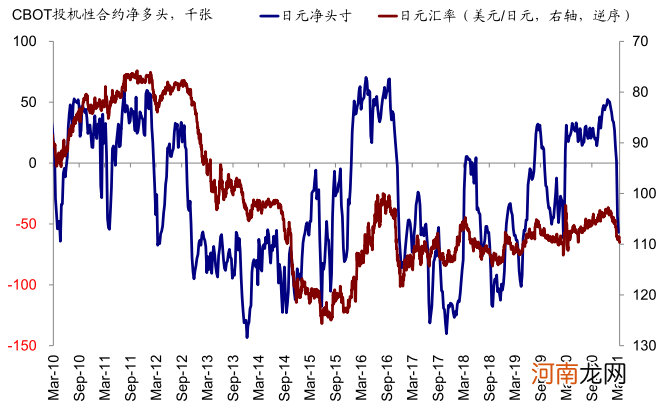

图表: 相反欧元特别是日元投机性头寸均大幅回落、甚至转为净空头

文章插图

资料来源:Bloomberg,中金公司研究部

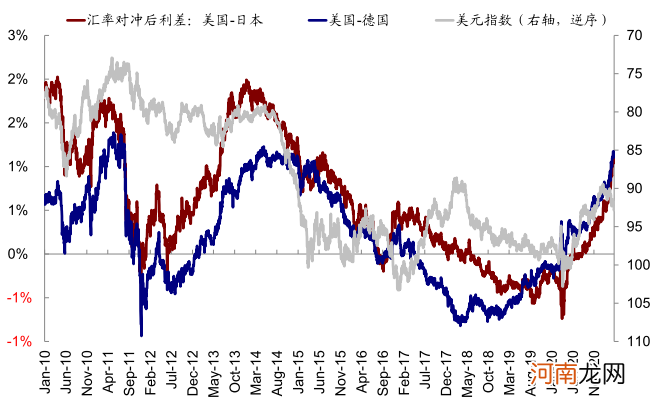

图表: 扣掉汇率对冲成本后的美德和美日利差为2014年以来的新高,因此美债对于欧日投资者吸引力明显增强

文章插图

资料来源:Bloomberg,IMF,中金公司研究部

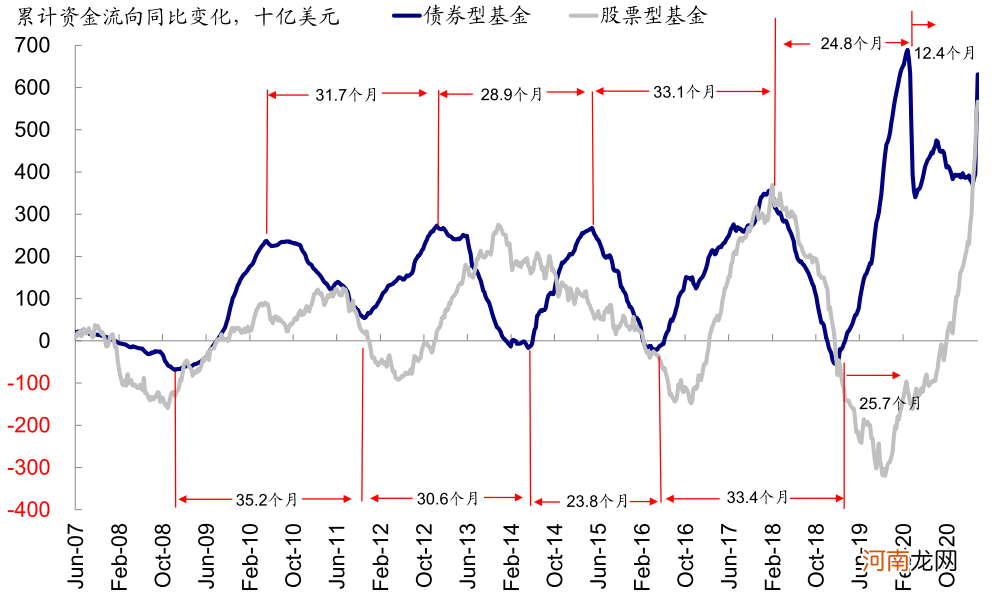

图表: 过去一周,债市加速流入,股市流入大幅放缓,货币市场基金转为大幅流入

文章插图

资料来源:Bloomberg,EPFR,中金公司研究部

三、是否存在大幅走强的风险?

相比短期的上行,市场更为担心的是美元指数是否存在进一步大幅走强的基础、进而给新兴市场带来较大扰动甚至风险 。我们认为,从多项指标近期走势看,美元强势的风险有所酝酿,但是大幅和持续走高的判断仍有待观察和进一步确认,因为美元大幅走强往往意味着全球处于增长下行的“比差状态”,例如2018~2019年,而此时美国往往不是最差的那个 。目前来看,尽管部分新兴市场仍然受疫情困扰修复缓慢,但整体仍处于复苏路径上 。此外,当前以日元和欧元互换衡量的全球美元流动性也依然充裕,并未出现明显收紧现象 。

不过,我们也注意到市场对于美元走强的潜在风险可能准备不足,因此需要防范和密切关注 。相比作为去年疫情持续升级的“差等生”,目前美国却在疫苗接种和财政刺激上“一骑绝尘”,增长和资产相对吸引力抬升,更不用说拜登有可能推动新一轮基建投资计划 。如果后续引发资金回流的正反馈可能会进一步强化其走势 。此外,不论从利差、美元流动性、还是货币政策来看,都处于上一轮周期以来最高点,因此从当前位置收敛的可能性更大 。从历史经验看,处于高位的美德和美日利差往往意味着美债资金流入的加速 。

图表: 从历史经验看,处于高位的美德和美日利差往往意味着美债资金流入的加速

文章插图

资料来源:Bloomberg,中金公司研究部

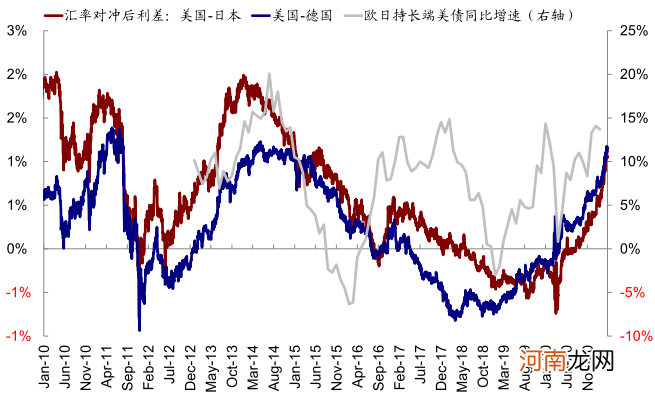

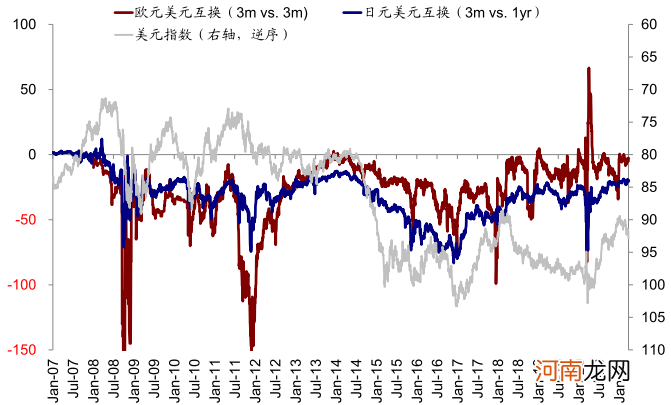

图表: 当前以日元和欧元互换衡量的全球美元流动性也依然充裕,并未出现明显收紧现象

文章插图

资料来源:Bloomberg,IMF,中金公司研究部

四、新兴市场的风险敞口?

在近期美元走强的背景下,土耳其、巴西和俄罗斯分别意外加息,土耳其甚至再度出现股债汇“三杀”,很容易让人联想起2018年土耳其同样大幅加息应对汇率和资本流出风险的情形,因而引发市场对于部分新兴市场风险敞口的担忧 。整体来看,上述几个新兴市场加息有其特殊性(例如大宗商品走高下通胀上行压力、外汇储备不足、或长期处于双赤字状态等),因此其面临的潜在压力不能简单推而广之、特别是在美元并未大幅走强的背景下 。此外,在美元融资成本可能抬升的背景下,不同国家的风险敞口也不尽相同,例如土耳其和巴西的外债主要体现在银行和企业部门,而阿根廷外债更多集中在政府部门 。

资金流向上,我们注意到3月以来,部分新兴市场股债的确出现一定的资金流出压力,如巴西、土耳其、印尼、南非等,但也并没有非常显著,中国市场海外资金依然维持流入态势 。

图表: 新兴市场与发达市场的相对表现与美元走势呈现出较为明显的负相关

- 中金:市场中期调整的历史对比与启示

- 中金:市场情绪在转变 大宗商品结构性牛市可能渐行渐远

- 全球缺“芯”!英特尔公布大计划:斥资200亿美元建芯片工厂

- 消息称滴滴正考虑在美国上市 估值至少1000亿美元

- 金龙鱼大跌:中金力挺110元目标价 60亿净利支撑4100亿市值 泡沫蔚为壮观

- 人民币汇率升破6.50关口!狂涨7000点 换10万美元“省7万”

- 银行板块见底还是见顶?中信、中金观点针锋相对 听谁的?

- 2021年普惠金融定向降准前瞻:考核或近期开启 释放流动性规模相对有限

- 中金公司:碳交易或加剧局部地区污染 绿色投融资年均缺口超5000亿元

- 京东集团宣布将以7亿美元战略投资兴盛优选