#交易复盘:基金久期分歧连续两周扩大 。①资金面宽松跨季 。公开市场上连续第四周实现零投放零回笼 , 加之跨季因素消退 , 月初扰动因素较少 , 银行间流动性延续宽松格局 。②短端收益率小幅下行 。国债收益率延续低波动状态 , 10Y收益率持平前期 , 10-1Y期限利差维持在约60BP 。基金久期小幅上升 , 久期分歧指数连续第二周扩大 。③境外机构和基金公司分别是国债和政金债第一大买盘 。国债新券:境外机构是主要买盘 , 券商是主要卖盘;政金债老券:基金是主要买盘 , 城商行和股份行是主要卖盘 。④利率同步指标以“利空”信号为主(6/9) 。与上周(美元月度走强是唯一利好指标)相比 , 新增两大利好指标 , 一是3月PMI同比小幅回落(去年3月以来首次) , 二是4月初铜金比回落(去年9月以来首次) 。

正文

【策略思考:钢价十年新高 , 4月魔咒又现?】

“进击”的螺纹钢 。3月下旬至4月初 , 国内钢市出现暴力拉涨 。截至4月2日 , 螺纹钢期货收盘价报5157元 , 成功突破5100关口 , 创近10年来新高 。而现货市场涨幅也明显加快 , 唐山钢坯市场价达到4960元 , 较节前上涨1110元 。目前无论是期货还是现货钢价都已经涨至高位 , 成为过去一周市场关注焦点 。

文章插图

年初以来 , 不乏各种商品涨价潮 , 为何现阶段的期螺价格拉涨 , 格外引发关注?

这是因为此前的涨价潮所反映的主要逻辑无非是海外大宗商品涨价对国内工业品的“输入” 。例如春节结束后钢价也曾经出现短暂跳升 , 即是对春节期间海外大宗涨价的“跟随式”调整 , 这种调整主要是通过成本端产生影响 , 而1-2月国内经济处于春节休歇期 , 暂无需求端发力的迹象 。

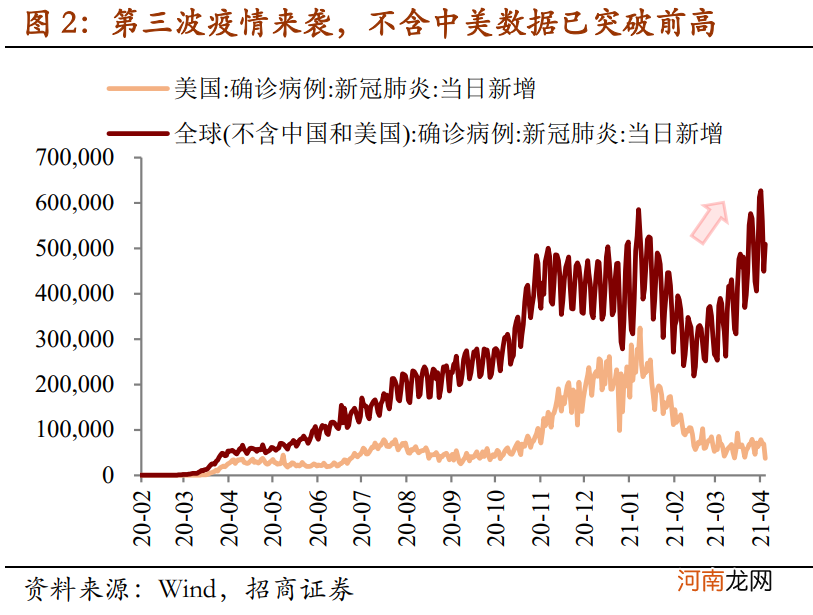

【招商证券:钢价十年新高 4月魔咒又现?】与此前不同的是 , 现阶段海外受“第三波疫情”爆发的影响 , 大宗商品其实处于“降温”过程中 。我们在上周报告《4月债市会变盘吗》中详细讨论过 , 第三波疫情将在一定程度上“修正”此前的高度乐观预期 , 给海外快速上涨的商品价格和通胀预期带来阶段性的降温 。以今年涨价最为显著的原油为例 , 疫情的意外反复使得近期OPEC+下调了2021年全球原油需求 , 布伦特价格自一度逼近70美元高点跌回至目前62美元 。与此同时 , 以铜金比衡量的全球风险偏好在4月初也出现回落 , 这是去年9月以来首次显著回落 。在海外大宗降温的背景下 , 加之3-4月处于传统需求旺季 , 国内钢价上涨排除了“输入性”因素 , 开始呈现“内生性”的新特征 。

文章插图

文章插图

结合我们搭建的简易版PPI模型看 , 1-2月虽然海外大宗涨价 , 但是国内9种代表性工业品价格环比仍然是回落的 , 与1-2月PPI环比回落相一致;而3-4月 , 国内工业品价格环比出现回升 , 指向PPI环比回升 , 这一变化可能比PPI同比本身处于上行趋势中更值得警惕 , 也反映了现阶段市场对螺纹钢期货关切的实质——与输入型涨价相比 , 市场对内需拉动型涨价更加担忧 。

- 东海证券营业时间是几点?周末开户吗

- 天风证券:41个行业景气度恢复到什么程度?

- 历史罕见!中信证券跟中金公司“互怼”起来了

- 中信证券:看好后续油价表现 石油化工行业整体业绩向好

- 中信证券:如何看待近期美债利率上行对科技股的影响

- 海通证券:市场最黑暗时刻或已过 下周反弹可期

- 证监会核发财达证券等4家企业IPO批文

- 1个月撤回3家IPO申请!保荐能力遭质疑 任泽平“空降”能否挽回东吴证券颜面?

- A股第42家上市券商要来了!财达证券IPO获核准

- 中信证券:悲观预期顶点已现 四月基本面破局