文章插图

文章插图

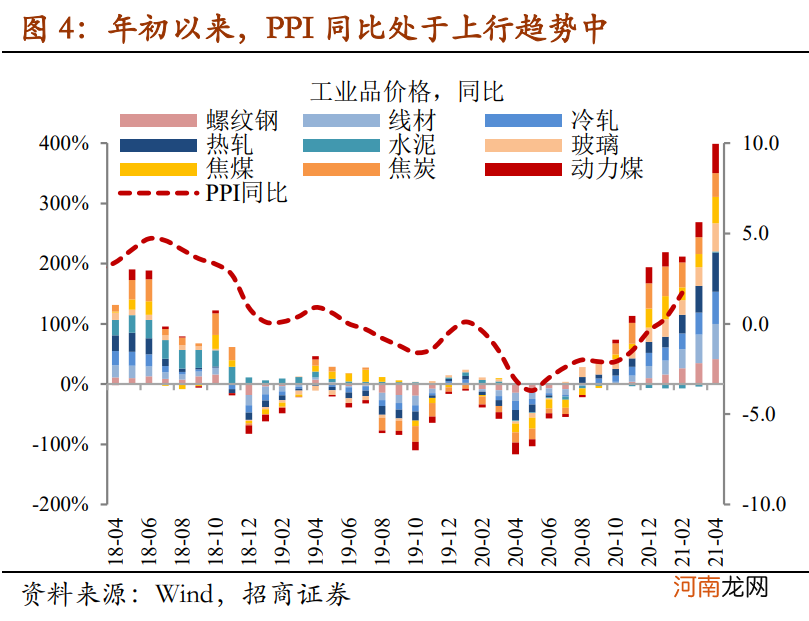

期螺涨价 , 客观上需要从供需两方面看待 。

供给端方面 , 钢铁行业初步形成“供给侧改革2.0”格局 。一是国家层面“碳达峰”、“碳中和”目标的提出 , 以及4月1日两部委就2021年钢铁去产能“回头看”、粗钢产量压减等工作进行部署 。“回头看”的重点内容在于检查2016年以来各有关地区钢铁去产能工作开展及整改落实情况 , 分成自查自纠、现场检查和总结汇报三个阶段 , 巩固钢铁行业去产能成果 。换言之 , 如果2016年是供给侧改革1.0版本 , 则2021年可能形成2.0版本以巩固1.0版本的成果 。二是区域层面环保限产政策严格执行 , 进一步增强了钢铁产量下降的预期 。以钢铁重镇唐山为例 , 3月19日唐山市政府发布《钢铁行业企业限产减排措施的通知》草案 , 要求在3月20日-12月31日对钢铁企业实施相应的限产减排措施 , 环保限产政策或从“阶段性” 转向“常态化” 。截至4月2日 , 唐山钢厂高炉开工率低至45.2% , 产能利用率低至58.5% , 处于19年8月(70周年庆)以来最低值 。

需求端方面 , 3月下旬以来用钢需求逐步活跃也“配合”钢价上涨 。一个直接的表现是去库脚步开始加快 。过去四周 , 钢材五大品种库存“四连降” , 周度降幅分别为13.55万吨/51.97万吨/97.95万吨/99.28万吨 。也就是说 , 库存去化从3月上旬已经启动 , 但直到3月下旬才明显加快 , 指向需求开始“放量” 。从更终端的需求来看 , 3月房地产销量在政策施压之下仍保持韧性 , 3月全月 , 30大中城市商品房日均销售面积为59.0万平方米 , 较2月(35.1万平)环比上涨68.3% , 较20年同期(31.7万平)上涨86.4% , 较19年同期(49.9万平)上涨18.2% , 较18年同期(40.9万平)上涨44.2% , 即3月房地产销售处于近三年同期最好水平 。

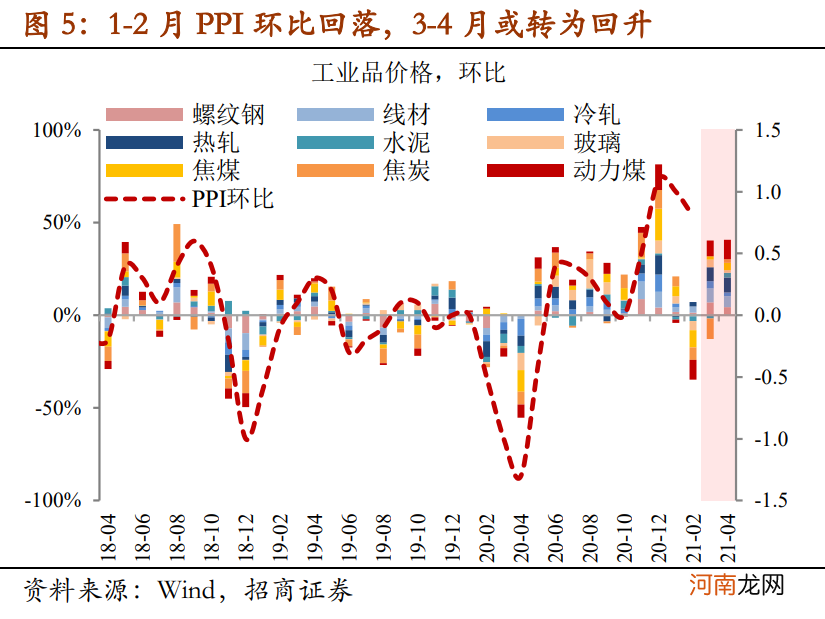

从淡季到旺季 , 警惕债市颠簸 。从用钢需求开始“放量”来看 , 经济的“金三银四”可能正式到来 , 基本面压力可能阶段性上升 。对此 , 我们提示以下几点:

其一 , 旺季需求具有“迷惑性” 。3-4月位于春节结束和人员返工之后 , 加之天气因素作美 , 以建筑业为代表的需求总是会出现季节性回暖 , 带动挖掘机等建筑机械和钢铁水泥等建筑材料量价回升 , 此为“刚需” 。虽然理论上 , 对3-4月经济强度的判断应该“剥离”刚需的影响 , 但是现实情况是 , 市场往往难以判断旺季需求是否超过“刚需”范畴 。吸取近期螺纹钢暴力拉涨的教训 , 这一阶段 , 市场对经济强度的看法可能出现较大波动 , 且产生乐观预期的倾向性更大 。

其二 , 小心4月魔咒再现 。我们在上周报告《4月债市会变盘吗?》中做过历史复盘 , 结论一是按照经验规律 , Q2利率的波动率明显高于Q1 , 结论二是2015年以来 , 除18年和20年4月位于大牛市开端 , 15、16、17、19年4月债市均是下跌的 , 呈现“4月魔咒” 。分别来看 , 15年4月是由于万亿地方置换债券的供给担忧 , 16年是由于AA+级央企违约引爆的信用冲击 , 17年4月是由于“三三四”检查等监管政策密集落地 , 19年4月是由于经济数据好转引发货币政策收紧预期 。对比上述情形 , 19年4月对当前的“警示性”更强 , 即19年4月公布的一季度和3月经济金融数据普遍大幅改善 , 使得市场对经济的悲观预期得到修正 , 加之货币政策态度同步变化 , 造成19年4月出现30个BP的调整(尽管从事后来看 , 这种调整随后被“证伪” , 即旺季过后经济顺势回落) 。

- 东海证券营业时间是几点?周末开户吗

- 天风证券:41个行业景气度恢复到什么程度?

- 历史罕见!中信证券跟中金公司“互怼”起来了

- 中信证券:看好后续油价表现 石油化工行业整体业绩向好

- 中信证券:如何看待近期美债利率上行对科技股的影响

- 海通证券:市场最黑暗时刻或已过 下周反弹可期

- 证监会核发财达证券等4家企业IPO批文

- 1个月撤回3家IPO申请!保荐能力遭质疑 任泽平“空降”能否挽回东吴证券颜面?

- A股第42家上市券商要来了!财达证券IPO获核准

- 中信证券:悲观预期顶点已现 四月基本面破局