其三 , 经济处于“寻顶”而不是“寻底”过程 , 短期回暖与中期趋势难以形成“共振” 。不过与19年不同的是 , 当前经济正在寻顶而不是寻底 , 结合近期发布的一系列数据来看 , 证据包括:1)制造业PMI已经于2020年11月进入顶部区域 , 未来见顶回落概率更大 , 2)工业和投资的季调后环比也均于2020年11月进入低位平台期 , 意味着经济环比修复强度已经趋弱 , 3)从最新发布的工业企业库存数据来看 , 1-2月库存和营收增速继续同步上升 , 总体上呈现“主动补库存”状态 。这是继2020年8月以来的第五个月主动补库 , 参考2016年主动补库存的时长 , 目前大概率处于主动补库存的后半段 。作为对比 , 19年处于“主动去库存”的后半段 。因此 , 尽管短期需求回暖可能造成扰动 , 但是与中期趋势难以形成“共振” , 将给今年4月债市增添一层保护色 。

策略方面 , 二季度的时间窗口开启 , 债市扰动因素显著增多 。不过 , 警惕波动加大的同时 , 也不必对4月债市过度悲观:一则是新增地方债的第一轮发行高峰大概率在5月;二则是4月虽为传统缴税大月 , 但税期压力是否可控根本上取决于央行态度 , 现阶段货币政策基调重申“以稳为主”;三则是“第三波疫情”意外爆发 , 海外复苏预期降温;四则是钢价创十年新高 , 经济的“金三银四”可能正式到来 , 不过经济处于“寻顶”而不是“寻底”过程 , 短期回暖与中期趋势难以形成“共振” 。

【交易复盘:基金久期分歧连续两周扩大】

资金面宽松跨季 。本周央行连续第五周逐日开展100亿逆回购操作 , 合计操作500亿元 , 当周有逆回购到期500亿元 , 总体实现零投放 。这是公开市场上连续第四周实现零投放 。由于央行公开市场维持稳健操作 , 加之跨季因素消退 , 月初扰动因素较少 , 银行间流动性延续宽松格局 。截至周五(4月2日) , DR001和DR007品种分别加权于1.72%和2.10% , 较前期分别下行5个BP和下行12个BP 。

从扰动因素来看 , 下周有逆回购到期500亿元 , 到期资金体量仍然较小 。其他扰动因素增加 , 下周有1500亿元国债和1643亿元地方债券计划发行 , 体量上较本周(不足1000亿元)环比增加 , 但考虑到配置盘需求仍然旺盛 , 预计资金面仍以稳为主 。

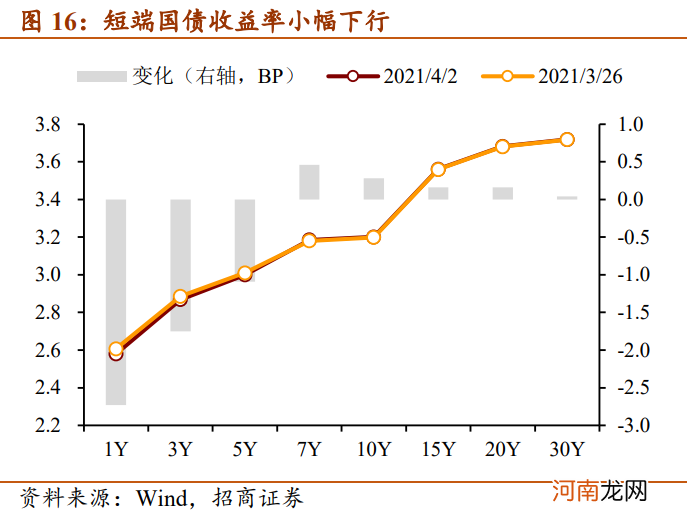

短端收益率小幅下行 。从现券收益率看 , 本周国债收益率继续呈现低波动状态 , 隔夜回购成交量维持在3万亿附近 , 显示市场对后市情绪偏于谨慎 。资金面供需平衡 , 仍然是支撑债市保持平稳的主要逻辑 , 本周跨季资金面宽松 , 地方债新券供给未至 , 央行官方发言重申 “以稳为主 , 保持定力 , 珍惜正常的货币政策空间” , 传递在美债利率上行背景下的国内货币政策中性态度 , 支持中短端收益率下行相对更多;3月PMI虽然强于预期对长端形成一定压制 , 但市场对经济寻顶过程中的基本面利空趋于钝化 , 长端收益率基本保持不变 。截至周五(4月2日) , 10Y国债收益率报3.20% , 持平前期;1Y国债收益率报2.58% , 较前期下行3个BP;10-1Y期限利差维持在60个BP左右 。

- 东海证券营业时间是几点?周末开户吗

- 天风证券:41个行业景气度恢复到什么程度?

- 历史罕见!中信证券跟中金公司“互怼”起来了

- 中信证券:看好后续油价表现 石油化工行业整体业绩向好

- 中信证券:如何看待近期美债利率上行对科技股的影响

- 海通证券:市场最黑暗时刻或已过 下周反弹可期

- 证监会核发财达证券等4家企业IPO批文

- 1个月撤回3家IPO申请!保荐能力遭质疑 任泽平“空降”能否挽回东吴证券颜面?

- A股第42家上市券商要来了!财达证券IPO获核准

- 中信证券:悲观预期顶点已现 四月基本面破局