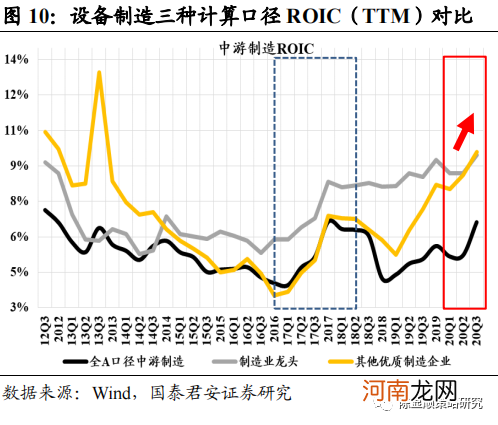

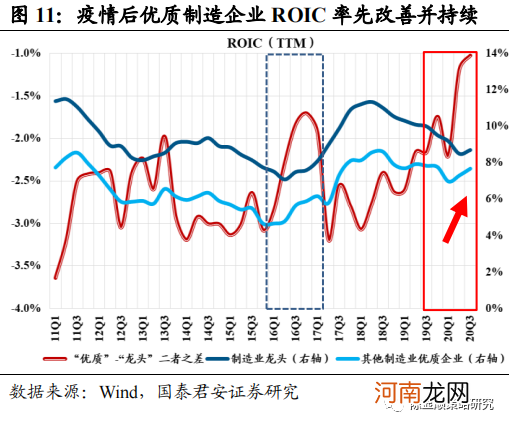

2、疫情后优质制造企业相对龙头企业的ROIC呈现率先向上改善,且二者差距持续缩窄,目前优质企业相对龙头企业的盈利能力差距已降至历史最低位 。结构上看,最新ROIC(TTM)已高于龙头整体且向上提升的优质制造业多数分布于机械设备和国防军工,细分行业包括采掘服务、稀有金属、运输设备、整车、白电、纺织制造、专业工程、航空装备、地面兵装 。除上游涨价的采掘服务和稀有金属外,基本分布在中下游设备制造领域 。从与全A整体口径的对比来看,也以设备制造领域的“次优龙头”ROIC逆袭特征最为明显 。

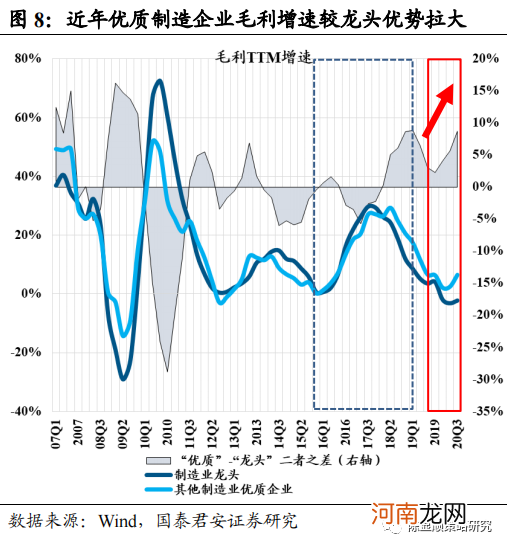

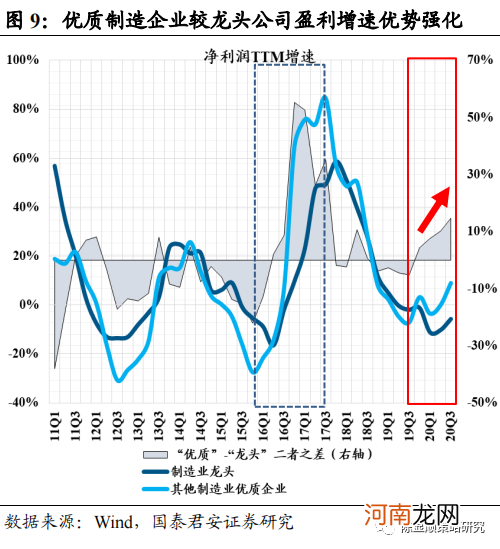

从全A各板块对比(总量口径)来看,本轮中游制造业盈利能力改善并非最为突出,较疫情前毛利率改善小于上游原材料板块,ROIC修复程度弱于必选消费 。但从内部结构分化来看,具备产品同质化低、差异化较大等特征的制造业领域,本轮优质“次龙头”企业相对龙头公司的逆袭效应非常显著,且以设备制造领域逆袭表现更为亮眼 。

文章插图

文章插图

文章插图

文章插图

文章插图

1.4、历史对比:需求强劲是制造企业逆袭核心驱动,本轮将突破传统总量思维定式压制

上文我们提到,本轮可看作制造业优质企业自2016年之后的“二次加速逆袭” 。回顾历史,上一轮制造优质企业的逆袭发生在2016-2017年间,当时主要得益于国内供给侧改革叠加海外经济复苏下的CRB指数攀升共同贡献上游资源品涨价,工业企业利润明显改善,部分制造企业优势突显,与当前具备一定相似性 。自上而下来看,本轮国内优质制造企业实现逆袭的驱动因素为:需求端的强劲增长、供给端的结构优化,此外,前期优质制造企业更加充分的去杠杆进程,为本轮逆袭提供了优异的报表条件和腾挪空间 。

【国君策略:制造业新时代 挖潜逆袭的黑马】而相较上一轮,本轮重要的不同之处在于:需求端修复动能及持续性更强,供给端的结构分化特征更为明显,此外制造企业报表状况更为健康 。

1、2016-2017年外需修复下PPI迅速提升、通胀上行,叠加供给侧影响权重更大,工业企业集中度显著提升 。2016-2017年通胀更偏“成本推动型”属性,海外资源品价格上涨叠加国内供给端收缩贡献,使得2016-2017年PPI同比经历14个月、13.7个百分点的抬升 。国际比较显示中国PPI同比领先全球主要经济体,彰显内部供给侧改革成效 。结构上看,即便同为上游原材料,国内定价的煤炭、钢铁的涨价幅度仍显著高于全球定价的有色金属[2] 。

当前制造业优质企业充分受益于量价双升背景,中游制造景气条件改善 。2016-2017年总量经济波动却步入收敛,需求增长相对平稳,PPI上升同时CPI维持平稳 。而当前国内CPI、PPI双升趋势下显示经济需求端不弱,叠加海外供给修复速度短期受限,预计将持续受益于海外供需缺口拉动,以及疫情后国内优质制造企业在产业链上议价能力的整体提升 。

因此,本轮中下游企业对上游涨价或具备更强的成本传导能力,以量补价模式更为可行,盈利增长更具持续性 。从优质制造企业内部ROIC分子端变化来看,本轮优质制造企业竞争优势和利润攫取能力显著增强 。2016-2017年受益PPI提升,上游资源品ROIC分子端盈利的增速最为显著,明显强于中游制造板块表现,而本轮,中游优质制造企业充分受益于海内外需求拉动,盈利增长“逆势反转” 。

- 八大券商主题策略:茅台酱酒领风骚!并非所有的白酒都在抱团

- 网站seo优化小课堂:蜘蛛快速抓取的策略

- 国君策略:把握一季报窗口期 左手周期制造右手科技成长

- 名单 券商组合选择策略转向大盘股!券商四月金股出炉 重点看20股

- 为宝宝选购餐具的原则与策略

- 国信策略:市场牛转熊真正的转折点出现在基本面的拐点之后

- 【视频实录】任泽平回归资本市场首场宏观策略报告会

- 十大券商策略:市场反弹已在逐步开启!核心资产带动反弹

- 八大券商主题策略:军工股可看齐科技股!未来想象空间大 核心标的名单梳理

- 国盛策略:外围波动趋缓 金融周期再获增配