在周期行情暂歇时,茅指数出现微弱反弹,体现出市场在新旧共识中徘徊 。以“茅指数”来看,指数整体收益率和中位数收益率协同上行,但成分股中涨跌不一,上涨家数仅超过下跌家数3只,成为了自春节后最为微弱的一次反弹 。

文章插图

文章插图

文章插图

2 。“逆通胀交易”仍不具备充分条件

近期由于通胀压力受到政策调控而趋缓,部分投资者开始进行“逆通胀交易”,即重新拥抱高估值资产,但我们认为这类交易之中存在着几点隐患 。

2.1 成长类资产的性价比不高

基于ROE视角的收益率预测,成长风格在今年的预期收益较低 。根据我们在“新共识”系列中的研究框架,收益率始终向ROE靠近,而经历过2019-2020年两年大幅的估值扩张,成长风格收益率已经远远超跑ROE,意味着2021年是“还债”之年,我们假设2020-2021年两年中收益率与ROE拉平,将发现机会主要集中于价值风格,成长风格的代表创业板指、大盘成长在2021年都难以有正收益(剩余的收益率空间分别为-23.67%和-10.4%) 。

【开源策略:坚守价值 静待周期】

文章插图

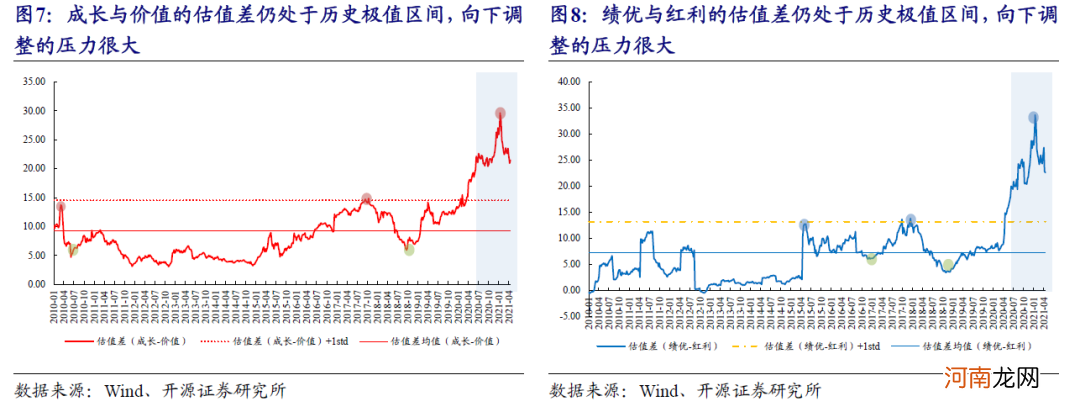

此外,尽管春节后成长相对跑输于价值,但拉长时间来看,其相对于价值的估值差仍然处于历史极值区间 。以国证成长和国证价值的十年估值差来看,目前两者的估值差异仍远超过均值加一倍标准差,而历史上当这一差异在收敛修复时,往往不会停留在超过均值加一倍标准差的范围内,而是会向下修复至均值以下,这意味着当前成长的估值压力仍然较大 。绩优与红利之间的差异也存在上述的规律,因此即使是认为部分历史上业绩稳定的“核心资产”在2021年不依赖估值扩张,仅是赚盈利的钱,也不能忽略估值下修的压力 。

文章插图

2.2 “负反馈”的压制仍然存在

在我们的研究框架中,多次论证过趋势投资者存在“处置效应”,最后的市场表现是在其存在浮亏的情况下,买入卖出的行为与股价之间呈现“负反馈”,而对“负反馈”更为直白的解释是:春节以来调整的核心资产(也就是上文中提到的绩优和成长),其反弹力度受到“解套卖出”的压制 。作为公募基金负债端的个人投资者和趋势投资者的代表两融资金,仍存在春节后的“套牢盘”,这些资金由于“负反馈”的效应将成为后续压制核心资产表现的力量 。

文章插图

2.3 后续的经济场景推演:对估值扩张并非有利

一季度短端利率出现下行,体现出资金面的宽松,也正是在这种宽松下,高估值资产并未由于强烈的通胀预期而出现足够的调整,与之相对的,当下通胀预期趋缓也难以构成“估值修复”的理由 。我们在《反弹,更要调仓》中阐述了对一季度利率下行的理解:通常而言,短端利率(R007和DR007)和长端利率(国债10年期到期收益率)都会随着PPI代表的通胀压力上行而上行,但在2021年一季度却出现了背离,背后的原因可能更多来自利率债发行滞后、财政存款充裕 。因此我们理解一季度的利率下行更多传递的是交易层面的“资产荒”的信息,但股票市场上已经将其作为估值维持高位的理由,对流动性充裕甚至宽松的预期已经得到过于充分的定价 。

- 安信策略:短期仍无忧 在成长主线中把握扩散

- 中信证券策略聚焦:强化估值弹性 聚焦成长制造

- 海通策略:上证综指今年已经收阳 市场仍充满机会

- 国君策略:横盘震荡不会长久 将挑战4000点

- 券商中期策略陆续出炉 顺周期投资分歧凸显

- 国君策略:下一阶段大盘将挑战4000点 看好券商等五大板块投资机会

- 八大券商主题策略:白酒为增长确定性最高的黄金赛道!优质资产仍是首选标的

- 八大券商主题策略:白酒仍是最值得配置的消费赛道之一 把握风口上的优质公司

- 华西策略:大宗商品因何而涨?此轮涨价还能维持多久?

- 十大券商策略:行情分界点出现!横盘震荡有望突破 年内主线从白马到快马