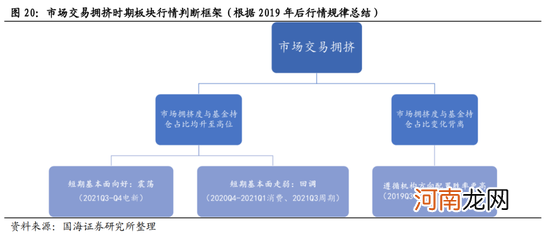

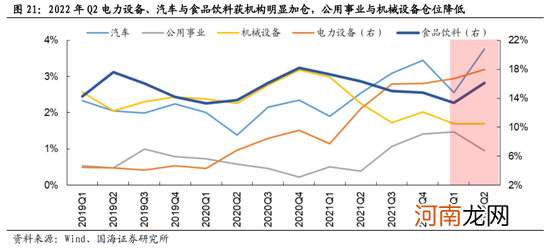

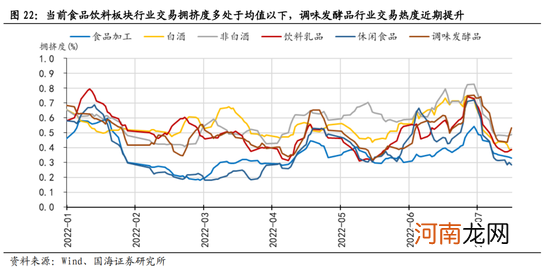

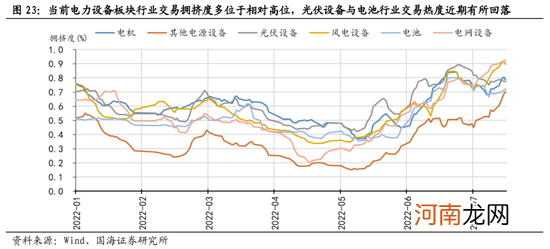

现阶段多数行业交易拥挤度处于历史中值区间 , 整体并未出现过热迹象 , 结构上看 , 市场交易较为拥挤且基金持仓水平较高的行业主要为电力设备与汽车 , 二季度基金明显加配但市场交易情绪相对偏低的行业主要为食品饮料 。截至7月22日 , 申万一级行业中除汽车、电力设备、公用事业与机械设备行业交易拥挤指数高于80%外 , 其余行业交易拥挤度均处于历史中值区间 , 整体并未出现过热迹象 。结合2022年Q2基金持仓占比数据来看 , 电力设备与汽车行业配置比例环比一季度再度提升 , 均已处于近五年最高水平 , 机械设备与公用事业二季度基金持仓占比均有所回落 , 分别环比一季度下降0.01和0.53个百分点 。与此同时 , 二季度主动权益型基金加仓最多的食品饮料(2022Q2持仓占比环比提升2.73个百分点)当前市场交易拥挤度位于中值下方 。根据历史经验 , 现阶段市场交易拥挤度与基金持仓水平均位于高位的电力设备和汽车行业短期或面临更高的调整风险 , 二季度基金减持的机械设备与公用事业行业亦需保持谨慎 , 而基金大幅加仓且市场热度相对偏低的食品饮料行业或相对更优 。

展望后市 , 在国内地产形势仍较严峻、三四线城市疫情有所反复以及海外主要经济体经济逐步走弱的形势下 , 短期市场风险偏好或受压制 , 市场交易拥挤度较低且景气向上的行业或更具备配置价值 。与此同时 , 现阶段交易相对拥挤的行业短期或面临调整压力 , 但若行业基本面持续向好 , 则可能演绎震荡行情 。行业配置方面 , 在国内消费修复趋势逐步确立 , 流动性维持合理充裕的环境下 , 三季度建议关注以食品饮料、医药生物为代表的核心消费行业 , 以及在行业景气持续向好基础上 , 以光伏、风电和新能源车等成长行业的配置机会 。

文章插图

文章插图

文章插图

文章插图

2、 三因素关键变化跟踪及首选行业

7月经济高频数据显示供需两端有所走弱 , 结构性亮点在消费以及外需部门 。国内十债利率继续回落 , 短端流动性仍较为宽裕 , 逆回购规模在周初一度有所提升 , 外资以流出居多 。本周市场整体分化 , 风险偏好不高 , 关注后续疫情的缓和对经济复苏的带动效应 。

2.1、经济、流动性、风险偏好三因素跟踪的关键变化

7月经济高频数据显示供需两端有所走弱 , 结构性亮点在消费以及外需部门 。从7月经济高频数据来看 , 生产端的各项开工率有所下行 , 唐山高炉开工率延续下行 , 钢厂减产趋势明显 , 轮胎开工率也出现了环比的下行 。需求端是分化的格局 , 其中7月30大中城市商品房成交面积再度走低 , 同比下滑约34.4% , 下行幅度较6月明显放大 , 略好于今年3-5月份的同比水平 。汽车销售整体表现一般 , 7月1-17日市场零售同比去年增长16% , 较上月同期下降10% 。从外需来看 , 韩国7月前20天出口额同比增长14.5% , 仍维持较高的增速 。整体而言 , 从7月经济高频数据来看 , 供需两端有所走弱 , 经济复苏进程受阻 , 地产产业链相关的部门表现疲弱 , 结构性亮点在消费以及外需部门 。

- 拼多多砍价窍门有哪些,拼多多的砍价的3大策略?

- 产品网络营销有哪些网络营销产品5大策略?

- 想创业如何找项目,想创业找项目的3个策略?

- 如何优化学习,优化学习的18个策略,让孩子成为学霸?

- 摩根士丹利华鑫基金余斌:ESG策略有效性有望持续提升

- 上半年实现正收益债券策略私募占比接近八成

- 上半年私募CTA策略以4.39%涨幅遥遥领先

- 策略模型是什么意思,策略模型的体验设计的思维结构?

- 外贸网站优化策略三:7款强大的SEO工具?

- 媒体策略怎么做,企业如何布局媒体策略?