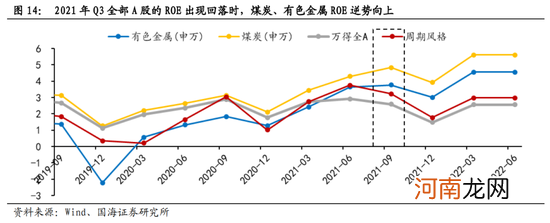

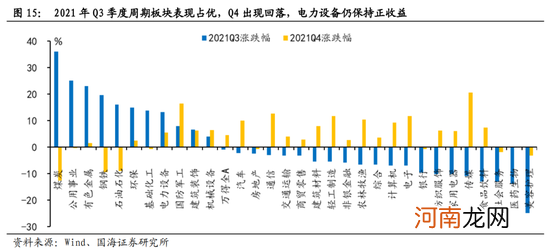

2021年Q3基金持仓增配与周期板块交易拥挤情况较为吻合 , 从市场表现看 , 周期板块三季度逆势上行 , 随后在9月出现下跌 , 而电力设备依然保持稳步上升态势 。2021年国际大宗商品价格上涨带动国内工业品PPI快速上行 , Q3在各地方纷纷落实“能耗双控”政策的背景下 , 上游能化及资源品价格持续上行 , 三季度金属锂、动力煤价格分别上涨37.9%和90.65% , 企业盈利改善 , 煤炭和有色金属板块单季度ROE自2020年底以来持续增长 , Q3单季度ROE分别为4.83%和3.77% , 同期万得全A的ROE为2.59% 。Q4以来 , 随着能耗双控有所放宽 , 保供稳价成为大宗商品市场的重中之重后 , 煤炭、金属等能源和原材料价格快速上涨势头得到遏制 , PPI在第四季度有所回落 , 采掘工业PPI同比从6月的35.1%在10月份达到峰值66.5% , 随后保持下滑趋势 , 股票市场周期板块表现也从Q4出现明显回落 。成长板块方面 , 2021年下半年随着碳中和顶层文件的出台成为市场讨论热点 , 下游需求持续旺盛对行业高景气提供强有力支撑 , 新能源汽车在第三季度产销实现高速增长 , 风电光电装机稳定增长 , 在此背景下 , 2021年Q4新能源相关行业在基本面支撑下高位震荡 。

文章插图

文章插图

1.5、2021年Q4成长、消费板块

2021年Q4市场形成局部交易拥挤的情形 , 消费和成长板块交易拥挤度快速抬升 , 其中11月电力设备交易拥挤度达到高峰 , 12月食品饮料市场交易热度明显提升 。从2021年Q4四大风格中的主要行业拥挤度来看 , 成长板块自Q3以来保持较高的拥挤度 , 其中电力设备、汽车拥挤度指标一度超过0.8 , 消费板块同样出现明显上升趋势 , 食品饮料拥挤度指标超过0.8 , 而其他风格拥挤度指标趋缓 。从基金持仓的数据来看 , 成长板块Q4持仓占比达到38.76% , 延续了上升态势并在2019年以来持仓占比首次超过消费板块(Q4持仓占比34.46%) 。2021年Q4消费板块持仓比率从Q3的37.35%下降至34.46% , 跌幅为2.89% , 而拥挤率依旧维持高位 。由此可见 , 消费板块市场热度较高但是基金持仓正在减持 。从这一时期的交易背景来看 , 12月消费品的集体提价以及PPI-CPI剪刀差的收敛是导致消费板块交易热度提升的主要因素 。另外 , 碳中和领域相关政策的不断出台 , 是成长板块景气度提升、市场热度较高的主要原因 。10月26日国务院印发的《2030年前碳达峰行动方案》是碳中和“1+N”政策体系中的顶层文件 , 在该文件指导下 , 碳达峰、碳中和被纳入经济社会发展全局 , 为了加快实现生产生活方式绿色变革 , 推动经济社会发展建立在资源高效利用和绿色低碳发展的基础之上 , 新能源例如光伏、新型电力系统备受关注 。顶层文件出台后 , 相关政策也陆续出台 , 例如 , 11月10日 , 发改委发布《“十四五”全国清洁生产推行方案》 , 加快推行清洁生产 。随后 , 11月16日 , 发改委编制完成工业领域实施方案 , 如《有色金属行业碳达峰实施方案》 。

2021年Q4成长板块拥挤度和基金持仓比例同时见顶 , 而消费板块有所背离 , 后一个季度中 , 拥挤度较高的电力设备、汽车和食品饮料涨跌幅位于后五名 。成长板块交易拥挤指标和基金持仓比例在2021年Q4均阶段性达到高位 , 而消费板块两个指标并未在同一时期达到峰值 。市场行情方面 , 2021年Q4宽基指数整体上行 , 上证指数小幅上涨2.70% 。从风格来看 , 2021年Q4成长板块领涨 , 涨幅达到7.62% , 在结构上占优 。同一时期 , 成长板块的持仓比例达到峰值 , 消费尚在下行区间 。从行业来看 , 汽车、电力设备优于大盘 , 涨幅分别达到10.09%和5.54% 。在随后的一个季度中 , 美联储紧缩预期升温、俄乌冲突升级以及国内经济基本面走弱的背景下 , 2022年Q1市场整盘向下 , 万得全A跌幅为13.92% 。从风格来看 , 消费、成长跌幅较大 , 分别达到15.54%和21.33% 。从行业来看 , 汽车、电力设备和食品饮料跌幅在所有一级行业中排名靠后 , 原因是ROE增速和归母净利润增速等基本面指标的恶化以及拥挤度下降 。其中2021年Q4电力设备ROE快速下降至1.64并于2022年Q1触底反弹 , 归母净利润同比增速回落至-2.47% , 行业景气度回落 。在此时期 , 以锂电、光伏为核心的电力设备行业景气走弱主要由于上游原料价格的上涨对中下游环节利润形成挤压 , 国内经济基本面的走弱亦导致市场对新能源车等下游市场需求产生担忧 。基金持仓方面 , 成长板块占比于2022年Q1略有回落(-2.30%) , 但细分行业出现分化 , 电力设备持仓比例依旧上行 , 其原因或为机构对于以新能源为核心的“双碳”产业周期的中长期看好 。

- 拼多多砍价窍门有哪些,拼多多的砍价的3大策略?

- 产品网络营销有哪些网络营销产品5大策略?

- 想创业如何找项目,想创业找项目的3个策略?

- 如何优化学习,优化学习的18个策略,让孩子成为学霸?

- 摩根士丹利华鑫基金余斌:ESG策略有效性有望持续提升

- 上半年实现正收益债券策略私募占比接近八成

- 上半年私募CTA策略以4.39%涨幅遥遥领先

- 策略模型是什么意思,策略模型的体验设计的思维结构?

- 外贸网站优化策略三:7款强大的SEO工具?

- 媒体策略怎么做,企业如何布局媒体策略?