2019年天猫双11食品品牌榜TOP10(右)

图源:天猫

击败老牌麦片品牌桂格、卡乐比的王饱饱 , 于2018年5月刚刚成立 。在2019年双11 , 王饱饱拿下天猫麦片TOP1 。2019年1月 , 王饱饱每月销售额约400万元 , 到今年3月 , 它单月销售额达到7414万元 , 实现了1800%增长 。

个护领域也有同样的情况 。2015年 , 拉芳家化曾是唯一挤进国内洗护品牌市占率前五的本土品牌 。但很快 , 在2018年 , 年仅四岁的洗发品牌滋源便取代了拉芳的位置 , 以1.1648亿的成绩成为国货洗护品牌No.1 。

资本市场上 , 拉芳家化2020年市值相较巅峰时期已折损三分之二 , 上半年营业收入约为4.04亿元 , 同比下降11.79% 。2019年营收也仅微涨0.07% , 净利润约5000万元 , 同比下降60.97% 。

曾经的老霸主们正处于四面楚歌的境地——市值腰斩、主营业务收入下滑、“死对头”全力追击、新锐品牌蒸蒸日上 , 即使不愿意承认 , 但毫无疑问 , 它们慌了 。

老一辈不懂新一代

吃老本 , 是很多大品牌的共性表现 。

娃哈哈过半销售额还在靠娃哈哈纯净水、营养快线和爽歪歪“死撑” , 这三款产品的上市时间分别为1996年、2005年和2006年 。

2019年 , 20岁的拉芳和7岁的美多丝两大品牌 , 贡献了拉芳家化76%的销售额 。

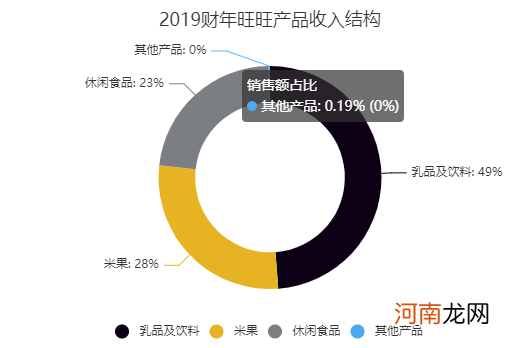

2020年 , 旺旺超过48%的收益来源于乳品及饮料 , 而1996年诞生的旺仔牛奶贡献了该部分收益的90%以上 , 旺旺仙贝、旺旺雪饼、旺仔小馒头等明星产品的上市日期 , 均在2000年以前 。

文章插图

数据来源:旺旺财报 制图:亿邦

沉浸在爆品光辉岁月里的老霸主们失去了耳和眼 , 无法感知到消费者需求、喜好变迁 。老品牌与新消费者之间有了“代沟” 。

目前 , 中国的90/00后约占总人口的24% 。在2018年 , 00后以190%的增速成为新消费增速最快的人群 , 其次是95后 。95后、00后消费能力快速崛起 , 成为了线上消费的中坚力量 。

这一代人对健康要求更极致 , 喜欢“新鲜”;他们追逐个性 , 喜欢速度 , 坚信“颜值至上” , 摒弃“土味” 。

2013年 , 央视曝光硅油对人体健康的危害 , 而当时市场上90%以上的洗护发产品均含有硅油成分 。次年 , 打着“无硅油”口号的滋源诞生了 。

干燕窝原料难鉴别 , 消费者没有时间炖 , 即食燕窝虽然方便 , 但长保质期使得营养和新鲜度都无法保证 。小仙炖2014年推出了当天鲜炖、冷链配送、14天短保质期的鲜炖燕窝 。

益普索发布的《2019中国食品饮料行业包装趋势洞察报告》显示 , 24岁+人群和一线城市消费者的健康营养意识更为强烈 , 超过七成的人关注健康的产品成分 , 如无糖、无添加等 。

以“0卡、0糖、0脂”为招牌的元気森林短期蹿红 , 并非毫无道理 。

更致命的是 , 年轻人“看不见”曾经的大品牌了:在小红书、B站、抖音的缺席让消费者想不起它们 , 线上线下渠道的严重失衡也让“买得到”优势逐渐丧失 。

“完美日记用两年时间赶上欧莱雅单品牌30年成长的业绩 , 这是一个惊人的奇迹 。”在雕爷看来 , 根本原因在于 , 新锐品牌成长的渠道和营销阵地发生了彻底改变 , 欧莱雅的渠道是各大百货公司 , 营销在电视台 , 而完美日记的渠道是天猫淘宝 , 营销在小红书 。

- 在死战不退的情况下,马超、赵云联手对战关羽、张飞,哪边胜?

- 恒大的新篇与旧页

- 财经影业股市揭黑力作《大鳄之门》即将上映

- 4G降速之谜背后,到底是不是移动联通电信的锅?

- 湖南卫视2021年的综艺布局,在8年老IP的“取舍”之间

- 疯狂的泡泡玛特

- 混合性皮肤的护肤步骤 混合性肌肤T区护肤步骤

- 卖酱油的市值为何能超过卖石油的?

- 超市的护肤品怎么样 京城3大超市热卖护肤品

- 给婴儿补钙应当什么