这就是预期差 。

因为一个装有半杯水的杯子 , 乐观的人会看到杯子还有半杯水 , 悲观的人会看到杯子里只剩半杯水 。在股市里 , 乐观和悲观的人都是大众投资者 。当大众投资者悲观的时候 , 股价就走在公司业绩后面 , 当大众投资者乐观的时候 , 股价就走在公司业绩的前面 。

【被低估的阿里】今年上半年 , 一些投资者看到的是阿里的“半杯水” , 在互联网行业已成熟的商业模式中 , 游戏、搜索等均有着鲜明的垄断优势 , 电商的市场竞争则越来越激烈 。受疫情影响 , 阿里一季度广告佣金几乎没有增长 , 新增用户的速度也略有放慢 。同时 , 作为市值最高中概股的阿里 , 受到业绩因素之外的外部环境变化影响的可能性也更大 。

预期差也不是完全非理性的 , 这主要在“有对比才有鉴别”中体现 。上周四阿里财报发布之后 , 美股小幅微跌 , 反而在周五拼多多、美团发布财报后强势回弹 , 并在周一延续了增长势头 , 港股也同样迎来增长 。

即便如此 , 阿里的股价“仅仅”上涨了25% 。悲观的预期令阿里在股市的表现似乎跑在了公司业绩的后面 。

但实际情况其实要比想象中要好 , 阿里的前进 , 一步一个脚印 。体现在股价上也是涨一分有一分的道理 , 紧实踏实 , 也因此成为不确定性中穿越周期的最优选 。

电商的竞争越来越激烈 , 但淘系电商的核心优势依旧明显 , 分别在于:

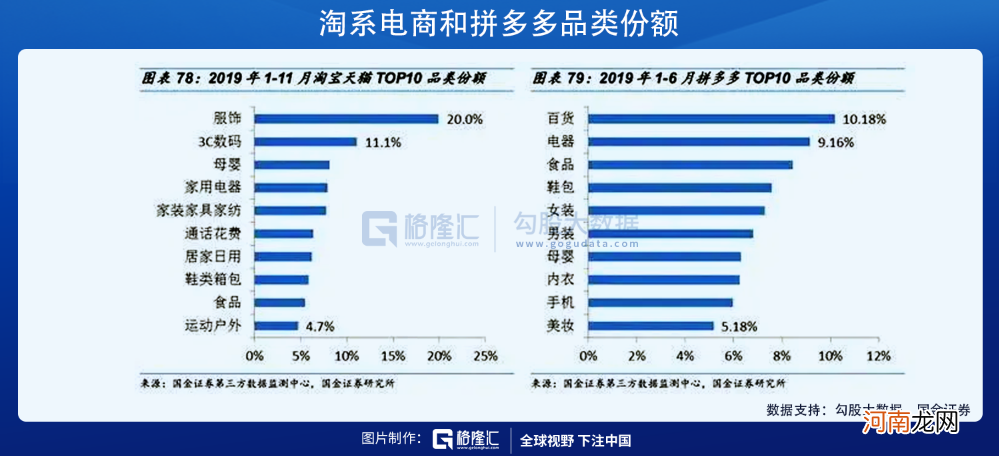

1)服装美妆品类优势巨大;

根据国金证券的数据显示 , 淘系电商中服饰贡献了20%的GMV , 3C数码贡献了11.1%GMV , 而且这些品类的客单价远远高于拼多多 。

文章插图

2)淘系电商SKU上拥有绝对优势 , 拼多多以百亿补贴暂时难以弥补供给端SKU劣势;

根据阿里与路演数据显示 , 与竞争对手相比 , 阿里拥有绝对优势的SKU和产品品类 , 新用户第一年花费2000 , 3年后可以到6000-7000 , 5年后到1万 , 消费者成长曲线远高于同时期的竞争对手 。

也就是说阿里的新用户粘性和价值都更高 。相应地 , 商家在阿里的成长性也就更强 。

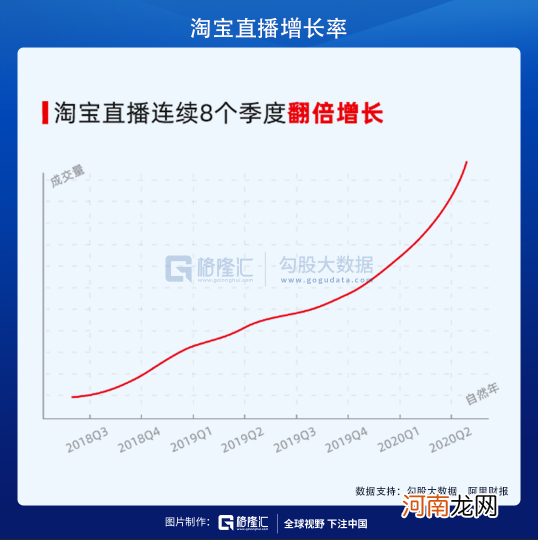

3)淘宝在内容化方面有了长足进步 , 对消费者和商家的吸引力上升;

数据显示 , 淘宝直播引导的成交已经连续8个季度同比增超过100% 。根据本季财报 , 商家自播带动的GMV比例占淘宝直播支付GMV到60%以上 , 这是淘宝直播生态健康程度的直接体现 。今年天猫618期间 , 开淘宝直播的商家数量同比大涨160% , 超过600位来自品牌商家的总裁、高管走进淘宝直播间 。

这表明 , 即便内容平台大有进军电商之势 , 但在内容化领域 , 阿里的优势也十分明显 , 这主要体现在阿里的to B基因上 , 也跟淘宝自2016年起的内容化和社区化策略有关 。与此同时 , 淘系在搜索电商上的商品供给和技术壁垒足够深 , 进一步挖宽了它的护城河 。

文章插图

而市场之前对阿里有一些质疑 , 这次财报发布后 , 这个问题解决了 。

本季度淘宝天猫的广告佣金收入712亿元 , 同比增长21% 。虽然增速有所放缓 , 但考虑到疫情影响下推出一系列支持商家的举措 , 加上淘系电商的规模 , 这个增速是很不错的 。

- 万亿蚂蚁的高光与隐忧

- 2年半完成6轮融资,火花思维凭什么成为在线教育的“吸金兽”

- 八毛钱的平邮信和520块的红包,在这个时代里算计爱情

- 拼多多成最年轻的纳斯达克100指数企业

- 每一个想成为心理咨询师的人,一定都曾问过自己三个问题

- 总是被指责,只能回怼或离开吗?

- 手麻的治疗方法

- 产后补血食谱

- 宜家:家具界的心理学家,组装越费力,消费者越中意。

- 孔雪儿经历过什么事为什么被黑?听说孔雪儿人品不好黑料是真的吗